Kwartaalcijfers Shell: verrassende winst en stevig dividend voor beleggers

- Mika Beumer

- 30 okt 2025

- 4 minuten om te lezen

In het kort

Shell rapporteert in Q3 2025 een winst van $5,4 miljard, boven analistenverwachtingen van $5,05 miljard.

Het bedrijf kondigt opnieuw een aandeleninkoop van $3,5 miljard aan, de zestiende op rij van minstens $3 miljard.

Ondanks lagere omzet en kasstroom vergeleken met vorig jaar blijft de operationele prestatie uitzonderlijk sterk.

De kwartaalcijfers van Shell hebben analisten opnieuw verrast. In een kwartaal dat werd gekenmerkt door lagere olieprijzen en toenemende geopolitieke spanningen, slaagde het energieconcern erin zijn winstverwachtingen te overtreffen en wederom een omvangrijk aandeleninkoopprogramma te lanceren. Met een aangepaste winst van $5,4 miljard in het derde kwartaal van 2025, tegenover een verwachte $5,05 miljard volgens LSEG-consensus, laat Shell zien dat het operationeel krachtig presteert, ondanks een uitdagend macroklimaat.

De kwartaalomzet van $68,15 miljard lag weliswaar 4,1% lager dan een jaar geleden en miste de verwachtingen met ruim $3 miljard, maar dat weerhield het bedrijf er niet van om stevig in te zetten op aandeelhoudersbeloningen. Shell maakte bekend dat het in de komende drie maanden voor $3,5 miljard aan eigen aandelen zal inkopen. Het is daarmee het zestiende opeenvolgende kwartaal waarin het concern minstens $3 miljard aan inkoopprogramma’s uitvoert.

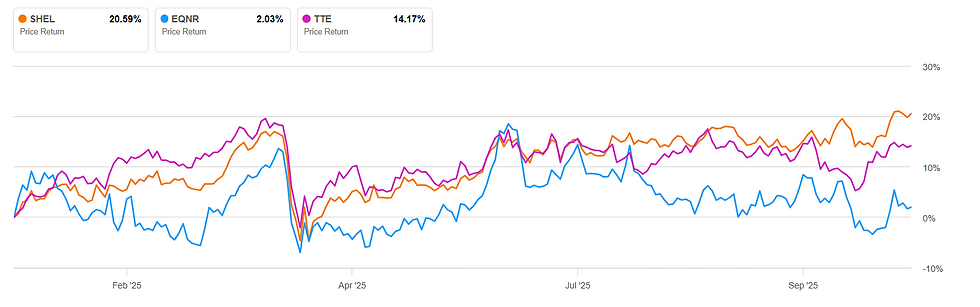

De koers van het aandeel reageerde amper op het nieuws, met een stijging van 0,3% op donderdagochtend, over het hele jaar staat het nog steeds ruim 16% hoger. Daarmee presteert het beter dan sectorgenoten zoals Equinor en TotalEnergies, die recent tegenvallende cijfers rapporteerden.

Shell laat concurrenten achter zich met sterke koersprestatie in 2025

Sterk operationeel fundament ondanks druk op omzet

De kracht van Shell ligt dit kwartaal vooral in de operationele uitvoering. De kasstroom uit operationele activiteiten kwam uit op $12,2 miljard, fors lager dan de $14,7 miljard in dezelfde periode vorig jaar, maar solide gezien het huidige prijsniveau op de energiemarkten. De cash capex bedroeg $4,9 miljard, waarmee Shell binnen de verwachte jaarlijkse bandbreedte van $20 tot $22 miljard blijft.

Shell boekt sterke winstgroei in Q3 en verlaagt schuldpositie verder

In de woorden van CEO Wael Sawan: “Shell leverde opnieuw sterke resultaten, met duidelijke vooruitgang binnen ons portfolio en uitstekende prestaties in onze marketingactiviteiten en deepwater-activa in de Golf van Mexico en Brazilië.” Die deepwater-activa bereikten productieniveaus die in Brazilië als record worden aangemerkt en in de VS de hoogste niveaus in twintig jaar aantikten.

De Marketing-divisie droeg fors bij aan het resultaat, met de op één na hoogste kwartaalwinst in meer dan tien jaar tijd. Dit segment, dat brandstofdistributie en retailactiviteiten omvat, blijkt daarmee steeds belangrijker voor de winststabiliteit van Shell, vooral nu upstream-activiteiten onder druk staan van prijsschommelingen.

Per segment: Shells winst en kasstroom in detail uitgelicht voor Q3 2025

De winst per aandeel (EPS) kwam in het derde kwartaal uit op $0,93 (non-GAAP), waarmee Shell de verwachting met $0,09 overtrof. Tegelijkertijd werd het interimdividend gehandhaafd op $0,358 per aandeel, uit te keren op 18 december.

Aandeelhouders centraal in strategisch beleid

Shells consistente focus op het belonen van aandeelhouders blijkt opnieuw uit het aangekondigde inkoopprogramma van $3,5 miljard. De cumulatieve inkoop over zestien opeenvolgende kwartalen overstijgt inmiddels de $50 miljard, een duidelijke indicatie van Shells vertrouwen in zijn kasgenererend vermogen. Daarnaast blijft het dividendbeleid stabiel en aantrekkelijk, met een interimdividend van $0,358 per aandeel in lijn met eerdere kwartalen. Voor veel beleggers vormt juist dit betrouwbare dividendrendement de kernreden om in Shell te investeren. De net debt daalde verder naar $41,2 miljard, vergeleken met $43,2 miljard in het tweede kwartaal, wat duidt op een gezonde balans.

Deze strategie is echter niet zonder risico. Analisten waarschuwen dat in een omgeving van dalende olieprijzen en stijgende kapitaalkosten, het blijven teruggeven van kapitaal aan aandeelhouders kan botsen met langetermijninvesteringen, bijvoorbeeld in energietransitieprojecten of duurzame infrastructuur. Tot nu toe slaagt Shell erin beide belangen te verenigen, maar de rek hierin is niet oneindig.

Wat betreft de vooruitzichten voor het vierde kwartaal van 2025 houdt Shell vast aan een cash capex tussen de $20 en $22 miljard voor het volledige jaar. De productieverwachtingen voor zowel gas (920 tot 980 duizend boe/d) als upstream (1,77 tot 1,97 miljoen boe/d) blijven stabiel. Ook in LNG en raffinage voorziet het bedrijf een solide bezetting, met een raffinagecapaciteitsbenutting tussen de 87% en 95%.

De verwachting voor Corporate Adjusted Earnings is een netto-uitgave van $600 tot $800 miljoen in het vierde kwartaal, hoger dan de $383 miljoen negatief in Q3. Dat wijst op aanhoudende kosten op centraal niveau, mogelijk door fiscale of juridische verplichtingen.

Shell blijft met zijn prestaties in het derde kwartaal de toon zetten binnen de energiesector.

Het bedrijf bewijst dat ook in een volatiele markt met dalende prijzen sterke operationele controle en een gerichte strategie voor kapitaalallocatie het verschil kunnen maken. Voor beleggers is de combinatie van winstgroei, dividendstabiliteit en aandeleninkoop bijzonder aantrekkelijk.

Wat dit concreet betekent: beleggers profiteren van een aantrekkelijk totaalrendement, bestaande uit directe uitkeringen via dividend én een stijgende koers, ondersteund door structurele inkoop van eigen aandelen. Deze inkoop verkleint het uitstaande aandelenvolume, wat op termijn de winst per aandeel (EPS) verder kan opdrijven, zelfs als de totale winstgroei afvlakt.

Toch vereist dit ook waakzaamheid. De sterke prestaties zijn deels te danken aan hoge marges in specifieke segmenten, zoals deepwater en marketing, maar blijven gevoelig voor geopolitieke verstoringen, volatiliteit in de olieprijs en strengere regelgeving rond fossiele energie. Voor lange termijn beleggers betekent dit een aantrekkelijk instapmoment, mits men bereid is periodiek te herevalueren of Shell's strategie ook in een veranderend energielandschap houdbaar blijft.

Waar Shell met zijn stabiele kasstromen, dividend en aandeleninkoop een aantrekkelijk totaalrendement biedt, zoeken veel particuliere beleggers naar vergelijkbare voorspelbaarheid buiten de grillen van de energiemarkt. Vastgoedbeleggingen kunnen in dat opzicht een solide alternatief vormen, met tastbare waarde, stabiele inkomsten en beperkte volatiliteit.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed met nadruk op supermarkten en zorgcentra, sectoren die ook in economisch wisselvallige tijden hun huurinkomsten behouden. Het fonds behaalde de afgelopen jaren een gemiddeld rendement van 8,6% per jaar, waarvan 6% maandelijks wordt uitgekeerd. Beleggers profiteren zo van een voorspelbare cashflow en brede spreiding over betrouwbare huurders. Alleen in oktober ontvangen deelnemers bovendien een extra maand bonusuitkering bovenop het reguliere rendement.

Vraag nu de gratis brochure aan en ontdek vrijblijvend of dit vastgoedfonds past bij jouw beleggingsdoelen.