Warren Buffett en Stanley Druckenmiller kopen massaal dit dividendaandeel

- Michiel V

- 30 jan 2025

- 4 minuten om te lezen

In het kort:

Stanley Druckenmiller heeft recent fors ingezet op een bank die jarenlang werd genegeerd, maar nu als ondergewaardeerd wordt gezien door zowel hem als Warren Buffett.

Onder leiding van de CEO is de bank bezig met een grote herstructurering, waarbij inefficiënte internationale activiteiten worden afgebouwd en de focus wordt verlegd naar winstgevendere sectoren.

De bank verhoogt dividenduitkeringen en kondigde een buyback programma van $20 miljard aan, wat de winst per aandeel en mogelijk de aandelenkoers kan versterken.

Stanley Druckenmiller, een levende legende in de beleggingswereld, heeft een neus voor buitenkansen. Zijn voormalige hedgefonds Duquesne Capital leverde dertig jaar lang een duizelingwekkend gemiddeld rendement van 30% per jaar op – en als je dat soort cijfers haalt, luistert de markt aandachtig naar elke zet die je maakt.

Daarom is zijn nieuwste aankoop zo interessant? Maar over welk aandeel gaat het? Citigroup. Een bank die door veel beleggers wordt genegeerd, maar volgens Druckenmiller spot goedkoop is. En hij is niet de enige die dat denkt. Ook Warren Buffett, dé koning van beleggen, heeft een stevig belang in Citi. Twee van de slimste koppen op Wall Street zetten dus groots in op deze bank. Maar waarom? In dit artikel gaan we hier wat dieper op in.

Citigroup is al jaren het buitenbeentje onder de grote Amerikaanse banken. Waar JPMorgan Chase en Bank of America hun winsten keer op keer zagen groeien en investeerders beloonde met flinke koersstijgingen, bleef Citigroup achter. De bank werd jarenlang gezien als een logge, inefficiënte organisatie, met te veel activiteiten verspreid over de hele wereld en te weinig focus op winstgevendheid. Beleggers hadden er simpelweg geen geduld meer voor.

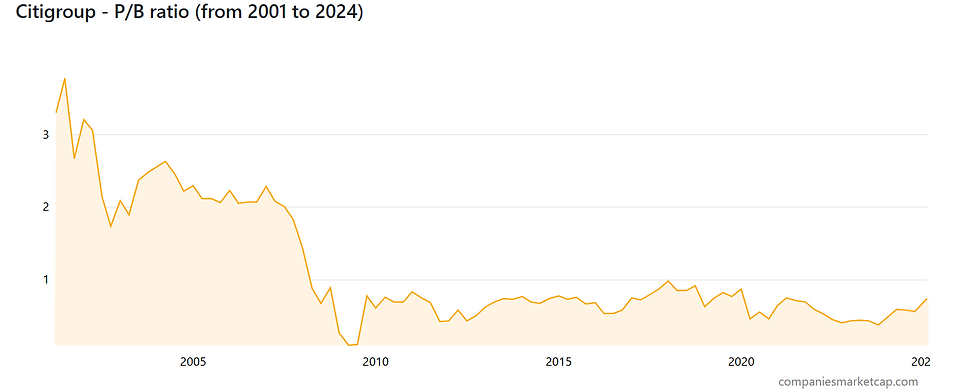

Het resultaat? Citigroup wordt momenteel verhandeld tegen slechts 0,9 keer de materiële boekwaarde. Oftewel, beleggers betalen $0,90 voor elke dollar aan activa die de bank bezit, min de schulden. Dat is opvallend laag, zeker als je bedenkt dat JPMorgan en Bank of America eigenlijk vrijwel altijd ruim boven hun boekwaarde worden verhandeld.

Maar betekent dat ook dat Citigroup nu een koopje is? Niet per se. Een lage waardering kan soms een teken zijn dat de markt twijfels heeft over de toekomst van een bedrijf. En Citigroup heeft een geschiedenis van lage rendementen en inefficiëntie. Toch zijn er signalen dat de bank bezig is met een grote transformatie, en onder leiding van CEO Jane Fraser lijkt het bedrijf eindelijk weer de juiste kant op te gaan.

Sinds Jane Fraser in 2021 aantrad als CEO, heeft ze een rigoureuze herstructurering ingezet om Citigroup efficiënter en winstgevender te maken. De bank zat vol met verlieslatende en risicovolle activiteiten, verspreid over de hele wereld. Fraser's doel? Citigroup omvormen van een gigantisch, stroperig concern naar een slankere, winstgevende grootbank.

Dat betekent keuzes maken. En dat is precies wat ze deed.

Een van de grootste problemen van Citigroup was dat het actief was in té veel markten, zonder dat dit leidde tot significante winsten. Fraser besloot de snoeischaar te pakken en de bank terug te brengen naar haar kern. Sinds 2021 heeft Citigroup zijn retailbanking-tak in 14 landen verkocht of afgebouwd, waaronder in:

China

Rusland

Polen

Zuid-Korea

Het idee hierachter is simpel: minder risico, meer focus. Citigroup wil zich niet langer bezighouden met inefficiënte consumentenbankieren in tientallen landen, maar zich richten op waar het écht goed in is: zakelijk bankieren, vermogensbeheer en institutionele diensten.

Een ander belangrijk onderdeel van de herstructurering was het afsplitsen van Banamex, de Mexicaanse consumentenbank van Citigroup. In december 2024 werd een deal gesloten waarbij de institutionele tak van de bank in Mexico werd gescheiden van de consumenten-, midden- en kleinbedrijfstak van Banamex.

Waarom is dit zo belangrijk? Banamex staat gepland voor een IPO in 2025, wat betekent dat Citigroup miljarden dollars aan kapitaal kan ophalen. Dit geld kan worden gebruikt om schulden af te lossen, aandelen terug te kopen of te investeren in de kernactiviteiten.

Voor beleggers is dit een grote stap in de goede richting: het toont aan dat Fraser serieus is over het slanker en winstgevender maken van Citigroup.

Het belangrijkste voor beleggers is uiteindelijk winstgevendheid en rendement. En daar begint Citigroup eindelijk stappen in te zetten.

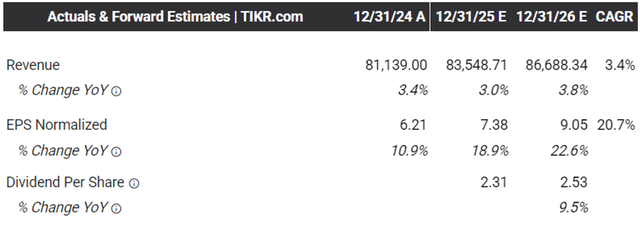

In Q4 2024 rapporteerde Citigroup een winst per aandeel van $1,34, wat $0,10 boven de verwachtingen van analisten lag. Dit wijst erop dat de reorganisatie begint te werken. Ook voor 2025 wordt een mooie groei verwacht, zoals je hieronder kunt zien.

Citigroup keerde $2,1 miljard uit aan beleggers via dividend en aandeleninkoop.

Het bedrijf kondigde een plan aan om voor $20 miljard aan eigen aandelen in te kopen over de komende jaren.

Waarom is dit laatste punt zo belangrijk? Aandeleninkopen zorgen ervoor dat het aantal uitstaande aandelen afneemt, waardoor de winst per aandeel automatisch stijgt. Dit kan op de lange termijn een boost geven aan de aandelenkoers.

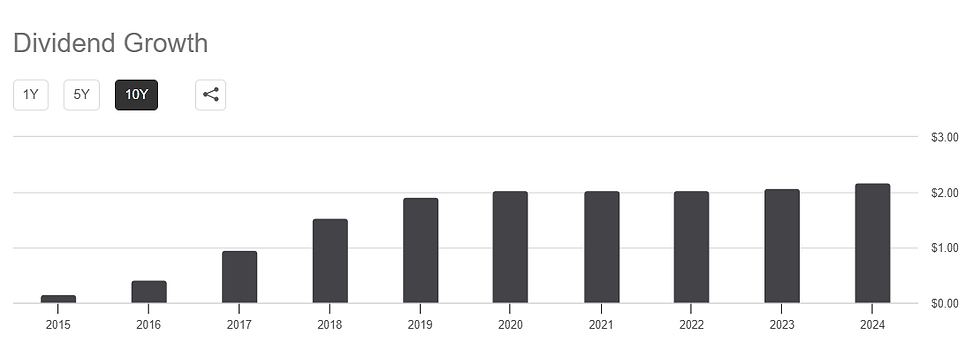

Citigroup mag dan jarenlang een zorgenkindje zijn geweest, voor dividendbeleggers en lange termijn investeerders biedt het nu steeds interessantere perspectieven. Sinds 2023 heeft de bank namelijk weer de weg omhoog gevonden wat betreft uitkeringen aan aandeelhouders, en dat is precies wat beleggers als Warren Buffett en Stanley Druckenmiller in de bank zien.

De dividenduitkeringen laten een stijgende lijn zien. Na een periode waarin Citigroup zijn dividend stabiel hield, besloot het in 2023 en 2024 de uitkering te verhogen. Op de huidige koers biedt de bank een dividendrendement van 2,8% – ruim twee keer zo hoog als het gemiddelde aandeel in de S&P 500. Hoewel dit niet het hoogste rendement in de sector is, is het wel een solide basis voor beleggers die een combinatie zoeken van inkomen en koersgroei.

De grote vraag blijft: is Citigroup nu een koopje of niet? Eerlijk is eerlijk: Citigroup heeft nog veel werk te doen. De efficiëntie is nog niet op het niveau van zijn concurrenten, en de winstgevendheid per dollar eigen vermogen blijft achter bij de topbanken in de VS. Maar de strategie van Jane Fraser begint vruchten af te werpen, en de huidige lage waardering biedt een mogelijk unieke kans voor beleggers die vertrouwen hebben in de transformatie.

Buffett en Druckenmiller stappen niet zomaar in een aandeel. Ze hebben hun huiswerk gedaan, en hun aanwezigheid in Citigroup is een signaal dat er waarde te halen valt. Voor beleggers die bereid zijn geduld te hebben en de risico’s te accepteren, kan dit een interessante kans zijn om een dividendbetalende grootbank tegen een bodemprijs op te pikken.

Maar zoals altijd geldt: aan goedkoop hangt soms een reden. Voorzichtige beleggers kunnen misschien beter wachten op meer bevestiging dat de winstgevendheid écht structureel verbetert. Risicotolerante beleggers daarentegen – die net als Druckenmiller en Buffett geloven in de lange termijn – zouden hier weleens een verborgen parel in handen kunnen hebben.