Kwartaalcijfers Alphabet - Heeft het bedrijf last van OpenAI?

- Davey Groeneveld

- 29 okt 2025

- 4 minuten om te lezen

In het kort:

Q3 2025 resultaten overtroffen de verwachtingen ruimschoots; het aandeel steeg nabeurs circa 6%.

De winst werd gedreven door de Cloud-divisie (34% groei) en de veerkracht van de advertentiemarkt.

Alphabet verhoogt de kapitaaluitgaven fors om de voorsprong in de AI-infrastructuur te behouden.

Alphabet, de moedermaatschappij van Google, YouTube en Google Cloud, heeft zojuist de resultaten voor het derde kwartaal van 2025 bekendgemaakt. De cijfers waren overweldigend positief en bevestigen dat de technologische gigant de AI-race domineert. Beleggers reageerden hierop met extatische koopkracht, waardoor het aandeel, dat al de best presterende is binnen de 'Magnificent 7'-groep in 2025, na sluiting van de beurs circa 6% hoger noteert.

Het aandeel Alphabet heeft beleggers in 2025 al getrakteerd op een spectaculaire rit, met een stijging van meer dan 40% year-to-date. De recente rally heeft eerdere twijfels van investeerders over de weerbaarheid van het bedrijf tegen de opkomst van generatieve AI definitief weggenomen. Alphabet is een technologische titaan in digitale advertenties, cloud computing en een voorloper in geavanceerde technologieën zoals kunstmatige intelligentie (AI).

De fundamentele basis voor deze sterke beursprestaties wordt gevormd door de twee pijlers: de robuuste groei van de Google Cloud-divisie en de effectieve integratie van Gemini AI in het kernproduct Google Search. Strategische overwinningen, zoals de recente uitbreiding van de Anthropic-deal voor extra capaciteit van Google's in-house Tensor Processor Units (TPUs), valideren het leiderschap in AI-hardware en -infrastructuur. Naast al dit positieve nieuws, was de overwinning in de rechtszaal ook een forse meevaller. Al deze factoren zorgde voor een flinke herwaardering van het aandeel.

Koersontwikkeling in het jaar 2025:

De Cijfers Zelf

De gerapporteerde resultaten voor het derde kwartaal van 2025 overtroffen de verwachtingen van Wall Street ruimschoots. De geconsolideerde omzet steeg met 16% jaar-op-jaar tot $102,3 miljard, wat een duidelijke overtreffing is van de consensus van analisten van circa $99,9 miljard. De Winst per Aandeel (EPS) kwam uit op $2,87, een stijging van 35% ten opzichte van vorig jaar, waarmee het de verwachte $2,33 verpulverde. Als direct gevolg van deze "beat and raise" staat het aandeel circa 6% hoger nabeurs.

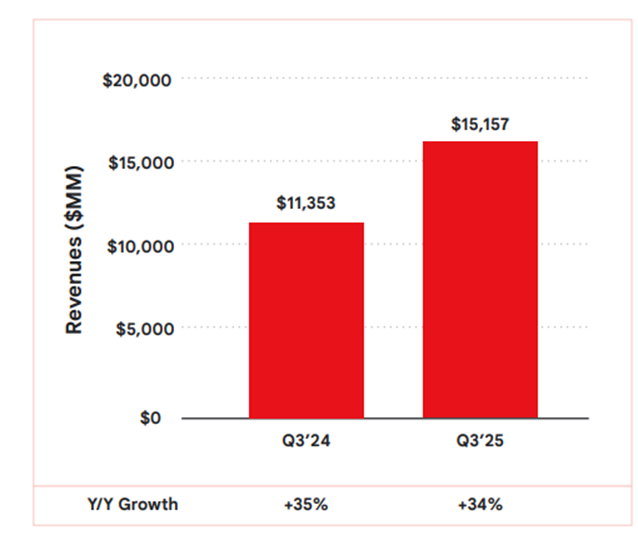

De groei werd breed gedragen, maar de motor van de winstgevendheid was wederom Google Cloud. De Cloud-divisie zag de omzet met 34% toenemen tot $15,2 miljard, wat eveneens boven de verwachtingen van $14,74 miljard lag, en blijft hiermee de cruciale aanjager van de totale groei. De kernactiviteit Google Services (waaronder Search en YouTube) presteerde ook sterk met een omzetstijging van 14% tot $87,1 miljard, wat de veerkracht van het advertentiemodel benadrukt.

De totale operationele winst steeg met 9% tot $31,2 miljard, met een operationele marge van 30,5%. Dit resultaat werd beïnvloed door een eenmalige, aanzienlijke boete van $3,5 miljard van de Europese Commissie (EC). Exclusief deze eenmalige last steeg de operationele winst met een indrukwekkende 22%, wat een marge van 33,9% opleverde en duidt op een sterke onderliggende efficiëntie.

Kerncijfers van kwartaal 3 van Alphabet:

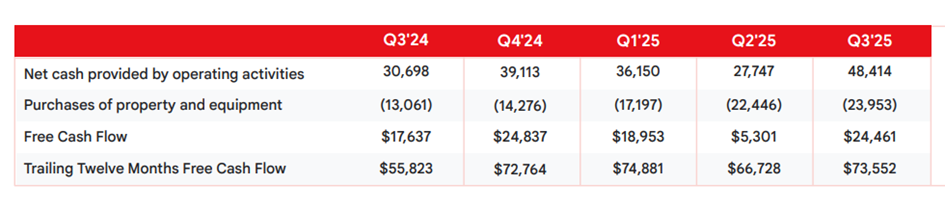

Als aanvullend cijfer toonde de financiële verslaglegging een robuuste Vrije Kasstroom (FCF) in Q3 2025 van $24,461 miljoen. Deze enorme cash-genererende kracht is essentieel voor het behoud van de technologische voorsprong van het bedrijf, aangezien het de agressieve investeringen in AI-infrastructuur kan financieren zonder de balans te verzwaren.

Commentaar van het Management

CEO Sundar Pichai benadrukte in zijn commentaar de strategische visie en het momentum dat door AI is gecreëerd: "Onze sterke resultaten weerspiegelen het momentum in de hele onderneming, gedreven door ons leiderschap in AI en de sterke vraag naar onze producten en diensten. Alle belangrijke divisies, waaronder Google Search & other, YouTube ads, en Google Cloud, hebben in Q3 dubbelcijferige groei geleverd."

Omzet van Google Cloud in kwartaal 3:

CFO Ruth Porat wees op de financiële discipline die de operationele marge ondersteunt, ondanks de noodzaak tot massale investeringen: "De marges hebben geprofiteerd van sterke omzetgroei en voortdurende efficiëntie in de kostenbasis. Dit is een teken dat onze inspanningen om de kosten te stroomlijnen vruchten afwerpen, terwijl we tegelijkertijd de noodzakelijke groei financieren."

Beide managers bevestigden de toewijding aan de technologische toekomst. Ze benadrukten dat het bedrijf significant blijft investeren in AI-prioriteiten om de basis te leggen voor duurzame langetermijn groei. De sterke kasstroom stelt Alphabet in staat om strategisch te investeren, wat cruciaal is om de concurrentie in de snel evoluerende cloud- en AI-markt een stap voor te blijven.

Free cash flow afgelopen 12 maanden (TTM):

De Verwachtingen voor Kwartaal 4

Met het oog op de aanhoudende vraag naar Cloud-diensten en de AI-investeringen, heeft Alphabet een agressieve verwachting voor de Kapitaaluitgaven (Capex) voor de resterende periode van 2025 afgegeven. Het management verwacht dat de totale Capex voor heel 2025 zal uitkomen in een bereik van $91 miljard tot $93 miljard. Dit is een aanzienlijke verhoging ten opzichte van eerdere verwachtingen en onderstreept de noodzaak om te blijven investeren in datacenters en de eigen AI-silicium (TPUs).

Deze focus op forse Capex sluit volledig aan bij de verwachtingen van analisten voor de prestaties in het vierde kwartaal. De consensus onder experts is dat deze investeringen essentieel zijn om de versnelde groei van Google Cloud door te zetten, het marktaandeel te blijven winnen van rivalen, en de voorsprong in de AI-wedloop te behouden. De markt ziet deze hoge investeringen dan ook als een noodzakelijke en positieve voorwaarde om de sterke koersprestaties en de huidige waardering te rechtvaardigen.

Ontwikkeling van de Capex:

De indrukwekkende kwartaalresultaten van Alphabet tonen hoe krachtig technologiebedrijven kunnen groeien wanneer ze hun kasstromen effectief herinvesteren in toekomstige groei, zoals AI-infrastructuur en cloudcapaciteit. Toch blijft de beurs blootgesteld aan volatiliteit en waarderingsrisico’s, zeker bij zulke snelgroeiende aandelen. Wie naast technologische groei ook zoekt naar stabieler rendement, kan kijken naar beleggingen die minder afhankelijk zijn van marktschommelingen.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed, met een focus op supermarkten en zorgcentra segmenten die ook in economisch wisselvallige tijden veerkrachtig blijven. Het fonds realiseerde de afgelopen jaren een gemiddeld rendement van 8,6% per jaar, waarvan 6% maandelijks wordt uitgekeerd. Beleggers profiteren zo van regelmatige inkomsten en een brede spreiding over solide huurders. Alleen in oktober ontvangen deelnemers één maand extra bonusuitkering bovenop het reguliere rendement.

Vraag nu de gratis brochure aan en ontdek vrijblijvend of dit vastgoedfonds past bij jouw beleggingsdoelen.