Is dit defensie-aandeel nog interessant na een koersrally van ruim 70%?

- Kevin S

- 7 mrt

- 5 minuten om te lezen

In het kort:

Het aandeel van Theon International steeg sterk dankzij groeiende defensie-uitgaven en een sterke vraag naar nachtzicht- en sensortechnologie.

Het bedrijf laat stevige omzetgroei en een goed gevuld orderboek zien, maar een recente claimemissie en investering zorgen voor discussie onder analisten.

De waardering ligt rond een redelijk niveau: er is nog beperkt opwaarts potentieel, maar een deel van de groeiverwachtingen zit al in de koers verwerkt.

Het defensiebedrijf Theon International heeft zich in korte tijd ontwikkeld tot een van de opvallendste groeiverhalen op de Europese aandelenmarkt. Het aandeel steeg in 2025 explosief en wist ook in 2026 zijn opmars grotendeels vast te houden. Dat roept een logische vraag op bij beleggers: is het aandeel na zo’n sterke stijging nog koopwaardig, of zit het grootste deel van het potentieel inmiddels al in de koers verwerkt?

Om die vraag te beantwoorden kijken we naar de recente prestaties van het bedrijf, de groeiverwachtingen in de defensiesector en de huidige waardering van het aandeel.

Sterke koersstijging door structurele defensiegroei

Theon International is gespecialiseerd in optronica voor defensietoepassingen. Het bedrijf ontwikkelt onder andere nachtzichtsystemen en thermische beeldvormingsapparatuur die wereldwijd door strijdkrachten en veiligheidsdiensten worden gebruikt. Inmiddels zijn meer dan 200.000 systemen van het bedrijf operationeel bij onder andere legers van NAVO-landen.

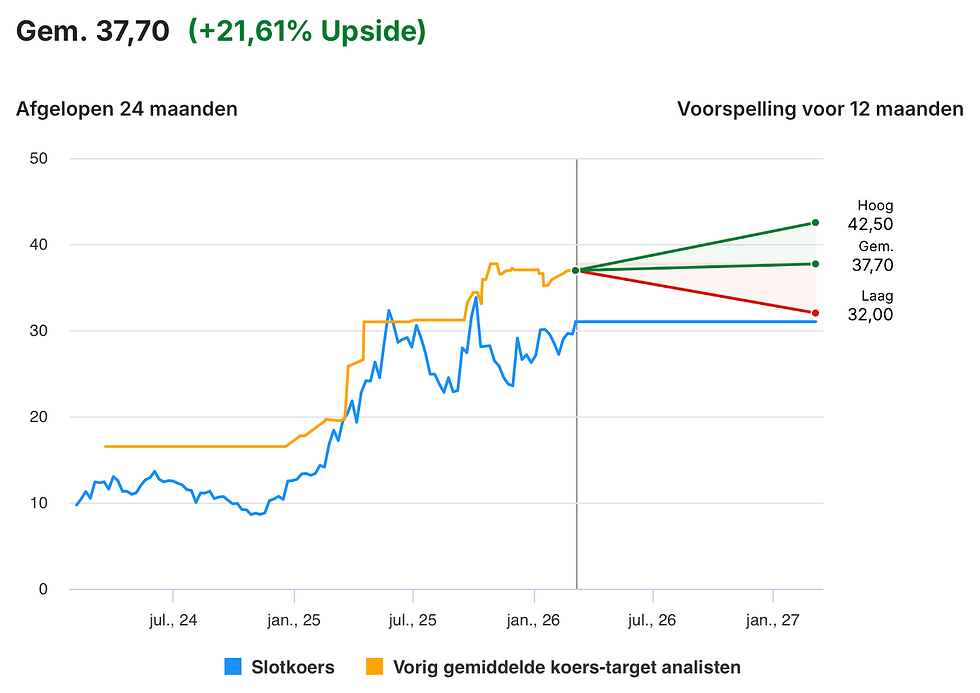

De vraag naar deze technologie groeit sterk. Europese landen verhogen hun defensiebudgetten en investeren steeds meer in moderne sensoren en digitale systemen. Deze structurele trend heeft Theon in de kaart gespeeld. Het aandeel liet daardoor een indrukwekkende koersontwikkeling zien. In 2025 steeg het aandeel met ongeveer 115 procent. Over de afgelopen twaalf maanden bedraagt de stijging nog altijd ruim 70 procent. Begin maart 2026 sloot het aandeel rond €31,20.

Op korte termijn is de beweging rustiger. De afgelopen week steeg de koers met circa 1,6 procent en over de laatste maand bleef het rendement vrijwel vlak. Dat wijst erop dat beleggers na de sterke rally even pas op de plaats maken.

Sterke omzetgroei en ambitieuze doelstellingen

De sterke koersontwikkeling is niet alleen gebaseerd op optimisme, maar ook op duidelijke groei in de bedrijfsresultaten. In de eerste negen maanden van 2025 realiseerde Theon een omzet van €279,3 miljoen. Dat was een stijging van 25,5 procent ten opzichte van een jaar eerder. Op basis van deze cijfers verhoogde het management de verwachting voor de jaaromzet van 2025 naar €435 miljoen tot €445 miljoen.

Ook de vooruitzichten voor 2026 zijn ambitieus. Het bedrijf mikt op een omzet tussen €570 miljoen en €590 miljoen. Dat betekent opnieuw een stevige groeisprong. Daarbij verwacht Theon dat de autonome groei minimaal 20 procent zal bedragen.

Naast omzetgroei mikt het management ook op hoge marges. De onderneming denkt dat een operationele marge rond de 25 procent haalbaar blijft. Dat is relatief hoog binnen de defensiesector en laat zien dat Theon opereert in een gespecialiseerde niche met sterke prijszettingskracht.

De groei wordt ondersteund door een stevige orderportefeuille. Eind derde kwartaal van 2025 had het bedrijf een orderboek van ongeveer €592 miljoen. Dat geeft een redelijk goede zichtbaarheid op toekomstige inkomsten.

Kapitaalronde en strategische investering

Ondanks de sterke operationele prestaties zorgde een recente strategische beslissing voor discussie onder analisten. In december 2025 haalde Theon ongeveer €150 miljoen op via een claimemissie. Daarbij werden 8,6 miljoen nieuwe aandelen uitgegeven. Voor bestaande aandeelhouders betekende dit een verwatering van ongeveer 12,3 procent als zij niet deelnamen aan de emissie. Het opgehaalde kapitaal werd deels gebruikt voor de aankoop van een belang van 9,8 procent in de Franse toeleverancier Exosens. Deze transactie had een totale waarde van ongeveer €269 miljoen.

Volgens het management moet deze investering de toeleveringsketen versterken en de toekomstige productiecapaciteit veiligstellen. Sommige analisten vonden de strategische motivatie echter onvoldoende uitgelegd. Zij wijzen erop dat bestaande leveringscontracten al langlopend waren en dat de noodzaak van de investering niet volledig duidelijk is. Die discussie verklaart waarom analisten momenteel verdeeld zijn over het aandeel.

Analisten verdeeld over het aandeel

Een deel van de analisten blijft positief over Theon. Banken zoals Deutsche Bank en Berenberg handhaafden hun koopadvies. Zij wijzen op de structurele groei in defensie-uitgaven, de sterke orderportefeuille en de hoge marges van het bedrijf.

Andere analisten zijn voorzichtiger geworden. Zo verlaagde Kepler Cheuvreux het advies naar verkopen, terwijl Stifel eerder al terugging naar een neutraal advies. Hun belangrijkste zorgpunten zijn de recente kapitaalverhoging, de verwatering voor aandeelhouders en de relatief hoge waardering na de sterke koersstijging.

Deze verdeeldheid onder analisten laat zien dat het aandeel zich op een interessant maar ook gevoelig punt bevindt. De groeivooruitzichten zijn sterk, maar de waardering speelt een steeds grotere rol.

Wat zegt de waardering?

Wanneer beleggers naar de waardering kijken, komen verschillende conclusies naar voren afhankelijk van de gebruikte methode. Op basis van een discounted cashflowmodel komt een geschatte intrinsieke waarde van ongeveer €34,65 per aandeel naar voren. Vergeleken met de recente koers van €31,20 suggereert dat een mogelijke onderwaardering van ongeveer 10 procent.

Een andere maatstaf is de koers-winstverhouding. Theon wordt momenteel verhandeld tegen een P/E van ongeveer 30. Dat ligt onder het gemiddelde van de bredere luchtvaart- en defensiesector, maar boven een berekende “fair ratio” van ongeveer 26. Vanuit dit perspectief lijkt het aandeel juist wat duurder geprijsd.

Dit verschil tussen waarderingsmethodes laat zien dat het aandeel zich ongeveer rond een redelijke waardering bevindt. Het is niet extreem goedkoop, maar ook niet duidelijk overgewaardeerd als de groeiverwachtingen worden waargemaakt.

De lange termijn blijft het belangrijkste

Voor beleggers draait de aantrekkelijkheid van Theon uiteindelijk vooral om de structurele trend in defensie-uitgaven. NAVO-landen verhogen hun militaire budgetten aanzienlijk en veel regeringen hebben plannen om de komende tien jaar honderden miljarden extra in defensie te investeren. Technologieën zoals sensoren, nachtzichtsystemen en digitale battlefield-oplossingen spelen daarin een belangrijke rol.

Theon heeft zich in deze niche gepositioneerd als een belangrijke speler met internationale klanten en sterke marges. Als het bedrijf zijn groeiplannen kan waarmaken en de uitbreiding naar nieuwe markten succesvol verloopt, kan de onderneming de komende jaren verder groeien.

Tegelijkertijd moeten beleggers rekening houden met risico’s. De recente verwatering door de claimemissie, de hoge verwachtingen in de koers en mogelijke schommelingen in defensie-uitgaven kunnen op korte termijn voor volatiliteit zorgen.

Conclusie

Theon International heeft zich ontwikkeld tot een van de sterkste groeiverhalen binnen de Europese defensiesector. De combinatie van sterke omzetgroei, een goed gevuld orderboek en structureel stijgende defensiebudgetten vormt een solide fundament.

Na de forse koersstijging van de afgelopen jaren is het aandeel echter minder duidelijk ondergewaardeerd dan voorheen. Sommige waarderingsmethodes suggereren nog een bescheiden opwaarts potentieel, terwijl andere wijzen op een relatief hoge prijs.

Voor langetermijnbeleggers die geloven in de structurele groei van defensietechnologie kan Theon nog steeds interessant zijn. Wie instapt moet zich echter realiseren dat een deel van het optimisme al in de koers is verwerkt en dat het aandeel daardoor gevoeliger kan zijn voor tegenvallers.