Halfgeleideraandelen stijgen door: analisten zien 20% en 26% potentieel in 2026

- Arne Verheedt

- 28 apr

- 6 minuten om te lezen

In het kort:

Bij halfgeleideraandelen kijken analisten in 2026 vooral naar deze twee aandelen, met respectievelijk circa 20% en 26% opwaarts potentieel.

Aandeel 1 combineert 70% marktaandeel in foundry, 35% omzetgroei en 58% winstgroei, wat de koersstijging dit jaar fundamenteel ondersteunt.

Aandeel 2 profiteert van structurele chipvraag, maar de hoge waardering en het uitstel van TSMC rond nieuwe machines maken het aandeel gevoeliger voor teleurstellingen.

Tech- en groeiaandelen kregen het in 2026 bepaald niet cadeau, maar een klein groepje namen trok zich weinig aan van de bredere onrust op de beurs. Twee opvallende winnaars zijn Taiwan Semiconductor en ASML. Beide aandelen staan dit jaar stevig hoger en volgens Wall Street is het opwaartse verhaal daarmee nog niet uitgespeeld.

Dat is geen toeval. Deze twee bedrijven zitten midden in de belangrijkste productieketen van de AI-boom. Taiwan Semiconductor bouwt de chips waar de sector op draait, terwijl ASML de machines levert waarmee die chips überhaupt gemaakt kunnen worden. Juist die combinatie van technologische dominantie, schaal en pricing power maakt ze zo interessant voor beleggers.

De bron achter deze vergelijking focust vooral op het koerspotentieel, maar voor beleggers is de interessantere vraag waarom deze aandelen zelfs in een lastiger beursjaar overeind blijven. Het antwoord ligt in de kwaliteit van hun marktpositie en in het feit dat de vraag naar rekenkracht voorlopig nog altijd harder groeit dan de capaciteit van de sector.

ASML en TSMC kennen YTD een sterk beursjaar:

Waarom deze halfgeleideraandelen volgens analisten in 2026 opvallen

Beide aandelen hebben in 2026 al een sterke rit achter de rug. Taiwan Semiconductor staat ruim 25% hoger sinds het begin van het jaar, terwijl ASML zelfs circa 31% is opgelopen. Opvallend is dat analisten ondanks die klim nog ruimte omhoog zien: ongeveer 20% voor Taiwan Semiconductor en 26% voor ASML op basis van de genoemde mediane koersdoelen.

Dat soort potentieel is zeldzaam bij aandelen die al zo sterk hebben gepresteerd. Meestal wordt verdere opwaartse ruimte kleiner na een forse stijging, maar in dit geval lijkt Wall Street ervan uit te gaan dat de winstgroei nog niet volledig in de koers verwerkt zit. Dat zegt veel over het vertrouwen in de onderliggende structurele vraag naar chips en chipapparatuur.

Taiwan Semiconductor blijft de ruggengraat van de AI-chipketen

Taiwan Semiconductor, beter bekend als TSMC, is veruit de belangrijkste onafhankelijke chipfabrikant ter wereld. Bedrijven als Nvidia, AMD, Apple, Amazon en Broadcom ontwerpen hun chips, maar vertrouwen voor de productie op TSMC. Omdat TSMC niet rechtstreeks concurreert met die klanten, heeft het bedrijf een neutrale en bijna onmisbare positie opgebouwd in de sector.

Die positie zie je terug in de schaal. TSMC circa 70% marktaandeel in de foundry-markt. Dat is enorm. Zo'n dominantie betekent niet alleen een sterke concurrentiepositie, maar ook een efficiëntere kostenstructuur, hogere bezettingsgraden en meer ruimte om kapitaalintensieve investeringen terug te verdienen dan bij kleinere rivalen.

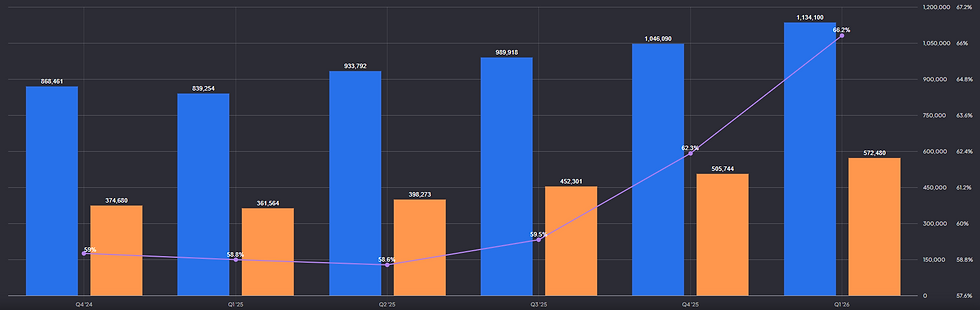

Ook operationeel oogt het verhaal sterk. In het eerste kwartaal steeg de omzet met 35% op jaarbasis en de winst zelfs met 58%. Voor het tweede kwartaal rekent het bedrijf bovendien op nog eens 9% tot 11% omzetgroei ten opzichte van het voorgaande kwartaal. Dat zijn groeicijfers die je normaal eerder bij kleinere spelers verwacht dan bij een bedrijf met een beurswaarde van ongeveer 2,1 biljoen dollar.

TSMC omzet-winstgroei en brutomarge:

Belangrijk is ook de winstkwaliteit. Een brutomarge van ruim 66% laat zien dat TSMC niet simpelweg meeliftt op volume, maar echte prijs- en technologievoordelen heeft. Het dividendrendement van 0,83% is hier niet de hoofdreden om het aandeel te kopen, maar het onderstreept wel dat beleggers te maken hebben met een groeibedrijf dat al stevig cash genereert.

De echte kracht van TSMC zit echter dieper. Zolang de AI-wedloop doorgaat, blijft de druk op geavanceerde productiecapaciteit hoog. Daardoor verkoopt TSMC niet alleen meer, maar wordt de onderneming ook strategisch belangrijker. Dat is een combinatie die hogere multiples vaak langer kan dragen dan beleggers vooraf verwachten.

ASML heeft een monopolie-achtige positie, maar de lat ligt hoog

ASML speelt in dezelfde keten, maar op een andere plek. Het bedrijf maakt geen chips, maar de lithografiemachines waarmee chipbedrijven die chips ontwerpen en produceren. In dat nichedeel van de markt is ASML in veel gevallen feitelijk onvervangbaar. Zeker bij de meest geavanceerde productiestappen is het moeilijk om om ASML heen te werken.

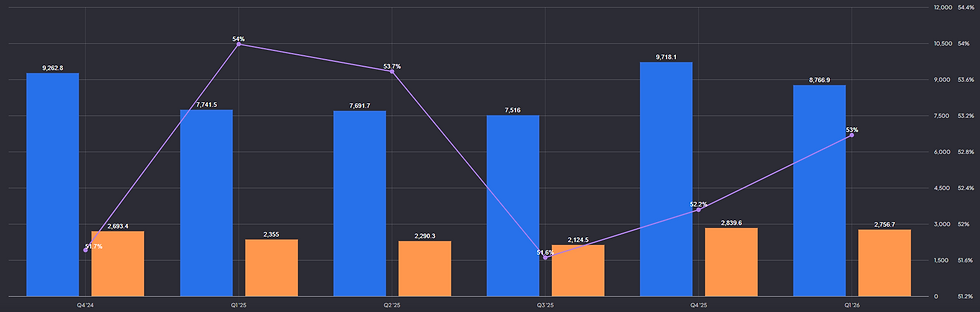

Ook de operationele cijfers zijn solide. In het eerste kwartaal groeide de omzet met 13% en een winstgroei van 17% op jaarbasis. Dat is sterk, al is het groeitempo duidelijk lager dan bij TSMC. Daar staat tegenover dat ASML profiteert van een uitzonderlijk sterke marktpositie en daarmee een premie in de waardering krijgt.

ASML omzet-winstgroei en brutomarge:

Die premie zie je meteen terug: ASML noteert rond 47 keer de gerealiseerde winst en 44 keer de verwachte winst. Dat is fors. Beleggers betalen hier niet alleen voor de huidige vraag, maar vooral voor het idee dat ASML nog jaren een technologische poortwachter van de halfgeleiderindustrie blijft. Dat verhaal kan kloppen, maar het maakt het aandeel ook kwetsbaarder wanneer orders tijdelijk verschuiven.

Juist daarom is het nieuws rond TSMC relevant. TSMC heeft namelijk de aankoop van ASML's volgende generatie machines uitgesteld tot 2029 om kosten te besparen. Analisten zouden hun koersdoelen daar nog niet op hebben aangepast. Dat hoeft de lange termijncase niet te breken, maar het is wel een signaal dat zelfs topklanten scherper naar hun investeringsritme kijken. Voor een duur aandeel als ASML telt dat extra zwaar.

ASML beurskoers afgelopen vijf jaar:

Er is nog een tweede kanttekening. De omzetverwachting van 36 miljard tot 40 miljard euro voor het lopende kwartaal oogt uitzonderlijk hoog voor één kwartaal en vraagt daarom om voorzichtigheid. Mogelijk is hier sprake van een bredere periode of een onnauwkeurige omzetting. Voor beleggers is dat vooral een herinnering dat de grote lijn sterk blijft, maar dat je precieze projecties altijd kritisch moet lezen.

Waar zit het verschil in waardering?

Als je beide aandelen naast elkaar legt, is het contrast interessant. TSMC lijkt fundamenteel het bredere en robuustere groeiprofiel te hebben: hogere omzetgroei, sterkere winstgroei, een enorme foundry-dominantie en een relatief defensieve rol als neutrale producent. ASML heeft dan weer de exclusievere technologische niche, maar ook een hogere waardering en daardoor minder ruimte voor operationele tegenvallers.

Voor beleggers betekent dat iets belangrijks. Bij TSMC betaal je in zekere zin voor schaal en execution. Bij ASML betaal je voor schaarste en technologische onmisbaarheid. Beide verhalen kunnen werken, maar het tweede verhaal vraagt doorgaans meer vertrouwen in een foutloze uitrol van de investeringscyclus.

TSMC beurskoers afgelopen vijf jaar:

Wat deze 2 groeiaandelen nu echt interessant maakt

Het meest interessante aan deze twee namen is misschien niet eens dat analisten nog 20% en 26% ruimte omhoog zien. Belangrijker is dat beide bedrijven laten zien dat echte kwaliteitsgroei in een zwakkere markt niet vanzelf verdwijnt. Wanneer kapitaal schaarser wordt, stroomt het vaak juist naar ondernemingen met de sterkste concurrentievoordelen. TSMC en ASML lijken daar momenteel schoolvoorbeelden van.

Tegelijk is het verschil in risicoprofiel relevant. TSMC oogt op basis van de aangeleverde cijfers als de meer gebalanceerde keuze, met sterke groei en een bredere operationele buffer. ASML biedt misschien het spectaculairste nicheverhaal, maar vraagt ook meer tolerantie voor een hoge multiple en voor het risico dat grote klanten investeringen temporiseren. Wie beide aandelen volgt, moet dus niet alleen naar het koersdoel kijken, maar vooral naar de kwaliteit van de weg ernaartoe.

Voor lange termijnbeleggers blijft de kern overeind: zolang AI, datacenters en geavanceerde chips structureel belangrijker worden, blijven de winnaars in die productieketen bijzonder sterk gepositioneerd. De markt heeft dat al deels ingeprijsd, maar volgens Wall Street is het laatste hoofdstuk voor deze halfgeleiderreuzen nog niet geschreven.

Wie als belegger meer context en verdieping zoekt, heeft vaak meer aan analyses die verder gaan dan de headline. Sluit je aan bij De Belegger met code WINST en krijg 50% korting, toegang tot diepgaande analyses, portefeuille updates, transacties, veel meer en een hechte community die je vooruit helpt.

Wat beleggers moeten weten:

Waarom blijven deze twee aandelen zo sterk liggen in een moeilijk beursjaar?

Omdat beide bedrijven cruciale schakels zijn in de halfgeleiderketen en daardoor profiteren van structurele AI-vraag, zelfs wanneer bredere technologieaandelen onder druk staan.

Welk aandeel oogt op basis van de bron fundamenteel het sterkst?

Taiwan Semiconductor oogt op basis van omzetgroei, winstgroei, brutomarge en marktdominantie als de meest gebalanceerde combinatie van kwaliteit en groei.

Wat is nu het grootste aandachtspunt bij ASML?

Vooral de hoge waardering en het signaal dat TSMC de aanschaf van nieuwe generatie machines uitstelt, omdat dat de ruimte voor tegenvallers kleiner maakt.