Dit aandeel combineert 2 werelden en verslaat de S&P500

- Jelger Sparreboom

- 3 jul 2025

- 9 minuten om te lezen

In het kort:

Dit bedrijf combineert hospicezorg met spoedloodgietersdiensten, en verslaat daarmee jaar op jaar de beurs.

Dankzij radicale focus op vrije kasstroom en eigen aandeleninkoop groeide de winst per aandeel met 21% per jaar sinds 2003.

Geen hype, geen schuld, geen visieflarden, alleen keiharde discipline in kapitaalallocatie, al decennia lang.

Je kent ze wel. Bedrijven waar alles logisch en overzichtelijk aanvoelt. Coca-Cola verkoopt frisdrank. ASML maakt chipsmachines. En Booking.com verhuurt hotelkamers. Maar soms kom je iets tegen dat totaal uit de pas loopt. Een bedrijf waarvan je je afvraagt hoe het überhaupt tot stand is gekomen, laat staan dat het al decennia de beurs verslaat. Chemed is zo'n bedrijf. Een bedrijf met twee totaal verschillende activiteiten: palliatieve zorg voor stervenden en het ontstoppen van afvoerbuizen. En toch behoort het aandeel al jaren tot de meest indrukwekkende performers van de Amerikaanse beurs. Hoe kan dat?

Chemed versus de S&P-500:

Aan de ene kant is er dus VITAS Healthcare, een van de grootste aanbieders van hospicezorg in de VS. Aan de andere kant is er Roto-Rooter, de dominante naam in spoedloodgietersdiensten. Twee sectoren die niets met elkaar te maken lijken te hebben, maar bij Chemed horen ze al sinds 2004 bij elkaar.

Nog opmerkelijker is dat Chemed jarenlang in de schaduw opereerde van de financiële markten, ondanks een staat van dienst waar menig fonds alleen maar van kan dromen. De combinatie van een consistente groei in vrije kasstroom, een focus op aandeelhouderswaarde, en een bijna obsessieve discipline in kapitaalallocatie heeft geleid tot een compound annual growth rate (CAGR) van 21 procent in de winst per aandeel sinds 2003. En toch bleef het bedrijf decennialang grotendeels genegeerd door analisten. Die relatieve anonimiteit is des te opvallender omdat Chemed op fundamenteel niveau voldoet aan alles wat de beleggingsklassiekers voorschrijven. Het draait om eenvoud, rationaliteit en consistentie.

21% CAGR winst per aandeel (EPS) sinds 2003:

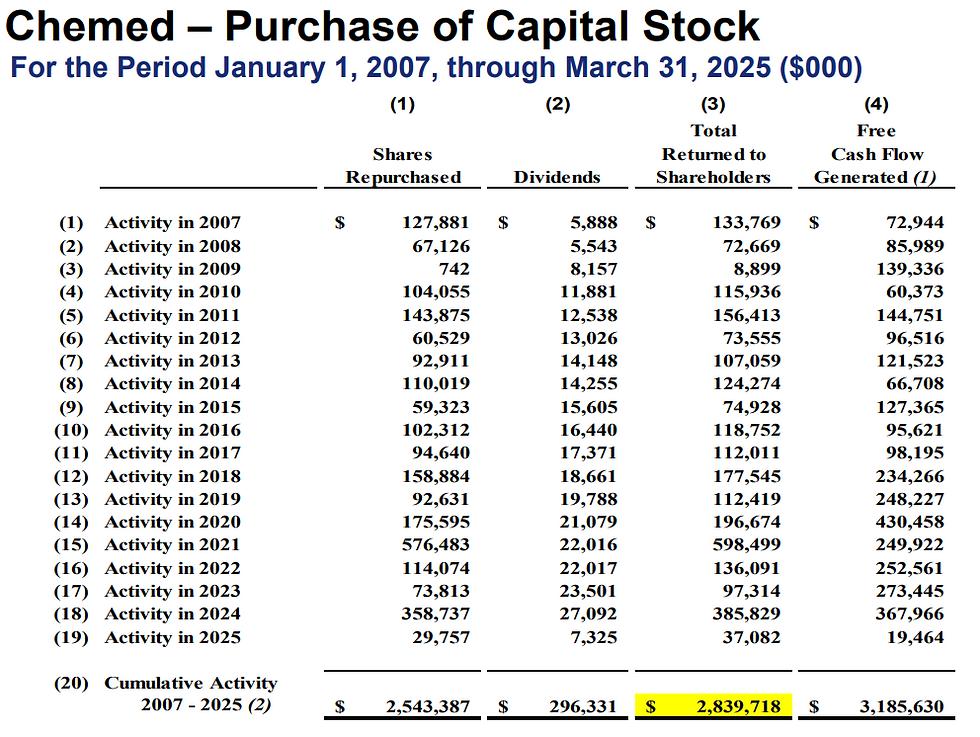

Dat blijkt onder meer uit hoe het bedrijf zijn kapitaal heeft ingezet. Sinds 2004 heeft Chemed netto ruim 3,7 miljard dollar aan vrije kasstroom gegenereerd. Van dat bedrag is een relatief klein deel, zo’n 700 miljoen dollar, uitgegeven aan overnames. Voor een bedrijf dat twee volledig operationele dochterbedrijven bezit en actief is in uiterst gefragmenteerde markten, zou je misschien een agressieve acquisitiestrategie verwachten. Maar nee. Geen hongerige dealdrift, geen empire building. Alleen overnames wanneer het rendement op kapitaal uitzonderlijk hoog ligt of wanneer er sprake is van een unieke strategische fit.

Daar tegenover staat een opmerkelijk sober dividendbeleid. Chemed keert weliswaar dividend uit, in totaal 300 miljoen dollar sinds 2004, maar het management noemt dit expliciet ‘de minimis’: net voldoende om aan te sluiten bij fondsen die een dividendbeleid als voorwaarde stellen voor investering, en net groeiend genoeg om ook fondsen aan te trekken die stijgende dividenden willen zien. Maar het echte spel speelt zich af op de markt voor eigen aandelen.

Van de 3,7 miljard aan vrije kasstroom sinds 2004, is maar liefst 2,5 miljard dollar ingezet om aandelen in te kopen. Het effect daarvan is verbluffend. Waar het bedrijf in 2007 nog 26 miljoen uitstaande aandelen had, zijn dat er vandaag slechts 14,9 miljoen. Dat is een reductie van bijna 50%. Niet via schuldfinanciering of geleend geld, maar gewoon: via operationele cashflow. Deze 'aandelenkannibalisatie' heeft de overblijvende aandeelhouder op termijn een fors groter deel van de winst opgeleverd, en vormt het fundament achter die 21 procent jaarlijkse winstgroei per aandeel.

Aandelen in omloop Chemed:

Het interessante is ook dat Chemed, ondanks zijn aanzienlijke en voorspelbare vrije kasstroom, opereert met een netto kaspositie. Waar veel beursgenoteerde bedrijven de afgelopen decennia hun balans hebben 'geoptimaliseerd' via schuldfinanciering of hefboomstrategieën om aandeelhoudersrendementen op te krikken, houdt Chemed bewust afstand van dat pad. Er is geen overmatige schuldenlast, geen financiële acrobatiek, en geen race naar een hogere ROE via leverage. De balans is conservatief, robuust en ontworpen om te kunnen toeslaan zodra zich een kans aandient. Niet omdat het moet, maar omdat het kán.

En dat is niet alleen theoretisch, het is precies hoe het bedrijf zich ook in de praktijk gedraagt.

Toen in 2003 bekend werd dat private-equityfirma TPG haar belang in VITAS wilde verkopen, zat Chemed er al in via een converteerbare lening die inmiddels was uitgegroeid tot een belang van 37%. Het sponsorfonds bereidde zich voor op een exit en liet het management van Chemed weten dat een verkoop eraan zat te komen. Chemed vroeg naar de prijsverwachting. Toen die eenmaal op tafel lag, was het antwoord van het management glashelder: “Well, we’re not sellers for that price. We’re buyers.” Binnen korte tijd had Chemed het volledige bedrijf in handen.

Het illustreert perfect hoe het bedrijf naar kapitaal kijkt. Geen complex model, geen ‘strategische overwegingen’, maar een eenvoudige vraag: verhoogt deze transactie onze vrije kasstroom per aandeel? Zo ja, dan kopen we. Zo nee, dan wachten we. Zoals Buffett ooit zei dat kapitaalallocatie de belangrijkste taak van een CEO is, zo voert Chemed die filosofie al twintig jaar op indrukwekkende wijze uit. De aankoop van VITAS is daarvan een leerboekvoorbeeld. Het werd destijds gefinancierd met eigen middelen en betekende de start van wat inmiddels het grootste en winstgevendste segment van het concern is geworden.

Voor beleggers die naast de meer volatiele (tech)aandelen op zoek zijn naar meer stabielere lange-termijn beleggingen, kunnen vastgoedfondsen een aantrekkelijke aanvulling zijn. Een actueel overzicht van de beste vastgoedfondsen in Nederland vind je hier!

Chemed denkt ook niet in vaste portefeuilles. Het is niet emotioneel gehecht aan zijn dochters Roto-Rooter of VITAS. Als iemand morgen een ‘te goede’ prijs biedt voor een van beide bedrijven, dan sluit het management een verkoop niet uit. En als er een beter bedrijf op hun pad komt, dan stappen ze daar net zo makkelijk in. Alles wordt afgemeten aan maar één maatstaf: hoeveel vrije kasstroom per aandeel levert het op?

Die consistentie is zeldzaam. En dat die jarenlang heeft kunnen voortbestaan zonder dat Wall Street er lucht van kreeg, is misschien wel het grootste geheim van dit vreemde, briljante bedrijf.

Chemed begon ooit als een afsplitsing van chemieconcern WR Grace. In de jaren 80 kocht het Roto-Rooter. In de jaren 90 verkocht het zijn oorspronkelijke chemieactiviteiten. En in 2004 kocht het hospicebedrijf VITAS Healthcare. Sindsdien bestaat het bedrijf uit deze twee pilaren. Maar hoe werkt dat eigenlijk?

Roto-Rooter is op het eerste gezicht het eenvoudigste bedrijf om te begrijpen. Het ontstond in de jaren 30 toen oprichter Sam Blanc een verstopte afvoer wist te openen met een aangepaste wasmachinemotor. Tegenwoordig bestaat het uit drie modellen: eigen filialen in grote steden, franchises in kleinere regio’s, en contractors die onder eigen vlag werken maar intensieve ondersteuning van het moederbedrijf krijgen. Het merendeel van de omzet komt van noodgevallen: verstopte afvoeren, kapotte toiletten, lekkende leidingen. En als je huis onder water staat, wil je iemand die nú komt. Dat maakt klanten weinig prijsgevoelig en geeft Roto-Rooter een sterk merk met top-of-mind awareness.

Wat het speelveld vandaag extra complex maakt, is de rol van nieuwe, kapitaalkrachtige spelers. Met name in de jaren na COVID begon Roto-Rooter steeds vaker botsingen te ervaren met private-equity-gedreven platformbedrijven zoals Apex (eigendom van Alpine Investors) en Ben Franklin (onder Apax). Deze partijen combineren roll-ups in de loodgieterswereld met HVAC- en andere thuisservices.

Hun aanpak is agressief: ze bieden hoge salarissen, investeren zwaar in online marketing en maken gebruik van SEO-technieken om bovenaan te staan in zoekresultaten. Dat leverde hen tijdelijk marktaandeel op, maar de houdbaarheid van het model is onzeker. Volgens Chemed’s CFO zijn hun corporate branches nog altijd winstgevender en efficiënter dan de private-equity-varianten, mede dankzij tientallen jaren operationele ervaring. Dat blijkt ook uit recente cijfers: terwijl het aantal inkomende klantleads licht daalde, wist Roto-Rooter die leads wél beter om te zetten in daadwerkelijke opdrachten. De conversieratio ging omhoog, juist omdat de leads van hogere kwaliteit waren. Chemed liet daarmee zien dat het beter is geworden in selectieve marketing, niet méér, maar béter.

Bovendien zijn er structurele voordelen die zich niet zomaar laten kopiëren. Denk aan backofficesystemen, planningssoftware, relatiemanagement, en reputatie. Private equity kan wel kapitaal bieden, maar geen cultuur. Dat bleek ook toen managers die de overstap maakten naar concurrenten, binnen twee jaar weer terugkeerden. De implicatie is duidelijk: mensen willen onderdeel zijn van iets blijvends, niet van een tijdelijk investeringsvehikel dat op een exit koerst. En Chemed gelooft ook niet in de hybride modellen van PE-concurrenten die HVAC- en loodgietersdiensten combineren. Die mix levert geen synergie op, en dat heeft het bedrijf zelf aan den lijve ondervonden in de jaren 90. Het is een les die Chemed niet vergeten is. Terwijl anderen zich wagen aan 'integratie-experimenten', blijft Chemed dicht bij zijn kern: lokale, snelle, betrouwbare service op schaal. Geen opsmuk, geen visie voor een 'ecosysteem', maar gewoon een verstopte gootsteen die nú open moet.

Roto-Rooter groeit al jaren met 6% per jaar in omzet, en met 12% in winst dankzij schaalvoordelen. De EBITDA-marge ligt rond de 26%. Toch zijn de groeimogelijkheden via acquisities beperkt. De meeste franchisenemers verkopen pas als ze met pensioen willen. Jaarlijks besteedt Chemed meestal minder dan 10 miljoen dollar aan overnames binnen Roto-Rooter. Grote deals zijn zeldzaam geworden.

En dan is er VITAS. Een naam die bij veel beleggers minder snel een belletje doet rinkelen, maar die voor Chemed inmiddels tweederde van de winst vertegenwoordigt. VITAS is een hospice- en palliatieve zorgverlener die patiënten in hun laatste levensfase bijstaat. 99% van de zorg wordt geleverd in de thuissituatie, een groot verschil met veel andere zorgmodellen. Het alternatief voor veel terminale patiënten zou dure ziekenhuiszorg zijn, die zelden nog effectief is en vaak lijden verlengt in plaats van verlicht. VITAS biedt rust, begeleiding en comfort.

Zo’n 30% van alle Medicare-uitgaven gaat naar zorg in het laatste levensjaar van patiënten. Hospicezorg kan die kosten aanzienlijk drukken. Daarom betaalt de overheid 96% van de hospicekosten, waarvan 93% via Medicare. Er zijn wel limieten. De totale zorg per patiënt mag niet meer kosten dan 34.560 dollar per jaar, en maximaal 20% mag worden besteed aan zorg met hoge intensiteit. VITAS is succesvol in het balanceren van deze regels dankzij een slimme portefeuille van cliënten. Patiënten die van ziekenhuizen komen overlijden vaak sneller, maar vragen duurdere zorg. Mensen uit verzorgingshuizen leven langer, maar kosten meer over tijd. VITAS weet tussen die uitersten te laveren.

De schaalvoordelen zijn aanzienlijk. Terwijl kleinere aanbieders vaak moeite hebben met marges van 6 à 9%, draait VITAS structureel tussen de 15 en 22%. Dat komt niet alleen door de kostenstructuur, maar ook door de markten waarin het actief is. In staten met strikte vergunningseisen is de concurrentie lager. En in dichtbevolkte regio’s kan personeel efficiënter worden ingezet. Groei kwam tot voor kort vooral organisch. In 2023 deed VITAS een grote overname van 85 miljoen dollar, maar meestal is de expansie gebaseerd op het opstarten van nieuwe vestigingen.

Toch is de sector niet zonder risico. Toen COVID uitbrak, werd de verkoop stilgelegd omdat ziekenhuizen en verpleeghuizen geen bezoekers meer toelieten. Het aantal nieuwe patiënten daalde tijdelijk, en daarmee ook de omzet. Daarnaast bleef de overheid lange tijd achter met het verhogen van de vergoedingstarieven, terwijl de loonkosten sterk stegen.

Chemed sprong in de bres voor zijn personeel, investeerde 37 miljoen dollar in bonussen en nog eens 3 miljoen in rekrutering. Die aanpak betaalde zich uit. Zodra de sector heropende, groeide VITAS weer hard en wist het marktaandeel te winnen van uitgeputte concurrenten.

Een ander risico is de extreme afhankelijkheid van Medicare. Maar liefst 93% van de inkomsten van VITAS komt direct uit deze overheidsregeling. Dat betekent in de praktijk dat de Amerikaanse overheid in feite de primaire klant is. En wie dat beseft, begrijpt meteen dat politieke, budgettaire en regelgevende ontwikkelingen enorme invloed hebben op de bedrijfsvoering van VITAS.

Het risico is tweeledig. Enerzijds is er het tarief zelf: de vergoeding die hospice-aanbieders krijgen per patiënt per dag. Deze tarieven worden jaarlijks vastgesteld door de Centers for Medicare & Medicaid Services (CMS) en bewegen slechts beperkt mee met inflatie. Tijdens de hoge inflatieperiode van 2021–2022 bleef een forse aanpassing lang uit. Terwijl de loonkosten voor verpleegkundigen explodeerden, bleef het tarief steken. Veel kleinere aanbieders konden daardoor nauwelijks overleven. VITAS hield stand dankzij schaalgrootte en kasreserves, maar zelfs daar kwamen de marges tijdelijk onder druk te staan.

Anderzijds is er het regelgevingsrisico. Medicare stelt strikte eisen aan wie in aanmerking komt voor hospicezorg, hoe lang die mag duren, en hoeveel er besteed mag worden aan intensieve zorg. Het maximumbudget per patiënt ligt op 34.560 dollar. Daarnaast mag niet meer dan 20% van de zorgkosten bestaan uit zogenoemde high-acuity care, zoals 24-uurs verpleging of crisissituaties. Als VITAS boven die percentages uitkomt, zelfs als dat medisch gerechtvaardigd is, komt het verschil niet voor vergoeding in aanmerking. Dat betekent directe kosten voor het bedrijf.

Hoewel VITAS er goed in slaagt deze portefeuillerisico’s te managen door een gedifferentieerd klantenbestand (van ziekenhuizen tot verzorgingstehuizen), blijft het een fragiele balans. De regels zijn complex en kunnen elk jaar veranderen. Bovendien is Medicare een politiek onderwerp. In tijden van begrotingsdiscipline is het niet ondenkbaar dat de Amerikaanse overheid zoekt naar manieren om uitgaven terug te dringen. Hospicezorg kan dan op tafel komen te liggen, niet vanwege de effectiviteit ervan, maar omdat het een makkelijk af te bakenen kostenpost is.

Het paradoxale is: VITAS levert juist een besparing op voor Medicare. Door patiënten uit het ziekenhuis te houden en dure behandelingen te vermijden, ontlast hospicezorg het systeem.

De kracht van Chemed zit in meer dan alleen operationele efficiëntie. Het is vooral een meester in kapitaalallocatie. Sinds 2007 genereerde het bedrijf 3,1 miljard dollar aan vrije kasstroom. Daarvan werd 296 miljoen aan dividenden uitgekeerd, en maar liefst 2,5 miljard aan aandeleninkoop. Het aantal uitstaande aandelen daalde van 25 miljoen naar 15 miljoen. Chemed is een ‘share cannibal’ van de zuiverste soort.

Wat maakt het verhaal van Chemed nu zo uniek? Misschien is het vooral het lef om tegen de stroom in te denken. Waar andere bedrijven vasthouden aan focus, zweert Chemed bij cashflow. Waar anderen streven naar schaal of groei om de groei, blijft Chemed bescheiden.

Het bedrijf werkt met nauwelijks schuld, houdt cash aan en grijpt alleen in wanneer de waardering aantrekkelijk is.

De toekomst? Dat ligt open. Als iemand een onweerstaanbaar bod uitbrengt op Roto-Rooter, sluit Chemed een verkoop niet uit. Als de sector rond hospicezorg verder consolideert, overweegt het bedrijf misschien om een ziekenhuis of zorgketen op te kopen, of zelf verkocht te worden. Alles is mogelijk, zolang het de vrije kasstroom per aandeel verhoogt.