Dit is waarom Disney aandelen met 3% dalen vandaag

- Daan Heijneman

- 13 nov 2025

- 7 minuten om te lezen

In het kort:

Disney rapporteerde een jaaromzet van $94,4 miljard, een stijging van 3%, met een operationele jaarwinst van $17,6 miljard (+12%).

In Q4 daalde de operationele winst met 5% en de vrije kasstroom kelderde met 37%, ondanks sterke prestaties bij streaming en pretparken.

De verwachtingen voor 2026 zijn ambitieus, met $19 miljard verwachte kasstroom en verdubbeling van de aandeleninkoop naar $7 miljard.

Beleggers volgen The Walt Disney Company met een mengeling van hoop en scepsis. Ooit een ijzersterk aandeel in elke langetermijnportefeuille, heeft Disney sinds 2015 nauwelijks koersrendement geleverd. Ondanks een iconisch merkenportfolio en wereldwijde schaal, is het aandeel teruggevallen naar een waardering die historisch laag is voor een bedrijf van dit kaliber.

De beurskoers van Disney is al jaren in een zijwaartse trend:

Tegelijk staat Disney op een kruispunt. Het bedrijf probeert zijn traditionele kracht, verhalen, karakters en themaparken, opnieuw vorm te geven binnen een digitaal tijdperk waarin streaming, directe klantrelaties en technologische integratie centraal staan. De resultaten over het vierde kwartaal van 2025 lieten duidelijk zien waar die spanning zit: winstgevende groei in streaming en experiences, maar ook aanhoudende zwakte in de klassieke entertainmenttak.

De vraag die daarmee boven de markt hangt is urgent: is Disney een koopwaardig herstelverhaal in wording, of een merk met een glorieus verleden dat moeite heeft om mee te bewegen met de toekomst? Wat het bedrijf de komende kwartalen laat zien, zal daarin bepalend zijn.

Q4-cijfers: sterke jaarprestatie, maar kwartaal stelt teleur

Disney sloot het vierde kwartaal van boekjaar 2025 af met gemengde resultaten die de markt niet konden overtuigen. Hoewel het bedrijf op jaarbasis solide groeicijfers neerzette, viel het kwartaalrapport op meerdere punten tegen ten opzichte van de verwachtingen van analisten. Hierdoor daalt het aandeel met 3% voorbeurs.

De kwartaalomzet kwam uit op 22,46 miljard dollar, terwijl analisten gemiddeld rekenden op 22,75 miljard dollar. Ook de operationele winst uit segmenten van 3,48 miljard dollar bleef achter bij de 3,65 miljard dollar van een jaar eerder. De vrije kasstroom daalde met 37 procent tot 2,56 miljard dollar, een scherpe terugval op een moment dat Disney zich juist voorbereidt op grotere investeringen in 2026.

De belangrijke cijfers in beeld:

De enige duidelijke meevaller zat in de winst per aandeel: de aangepaste EPS kwam uit op 1,11 dollar, waarmee Disney de consensus van 1,02 dollar wist te overtreffen. Toch was die winstgroei onvoldoende om het bredere beeld te compenseren van druk op marges en tegenvallende omzet in kernsegmenten.

De grootste teleurstelling kwam uit de entertainmentdivisie, waar de kwartaalwinst met 35 procent daalde tot 691 miljoen dollar. Dat was niet alleen fors lager dan een jaar eerder, maar ook onder de verwachting van analisten, die hadden gerekend op een beperktere daling. In vergelijking met Q4 2024, toen films als Inside Out 2 en Deadpool & Wolverine wereldwijd volle zalen trokken, bleef een nieuwe bioscoophit dit keer uit. Titels als The Fantastic Four: First Steps en Freakier Friday kwamen commercieel niet van de grond, wat directe gevolgen had voor de winstgevendheid van de film- en licentieactiviteiten.

De EBIT per segment:

Ook de lineaire tv-zenders, waaronder ABC en FX, stelden teleur. De advertentie-inkomsten daalden mede doordat politieke campagnes in de VS uitbleven, goed voor zo’n 40 miljoen dollar minder omzet. Daarnaast viel de bijdrage van Star India volledig weg, wat vorig jaar nog zo’n 84 miljoen dollar opleverde. Deze daling was ingecalculeerd, maar de combinatie met zwakke entertainmentresultaten maakte de klap groter dan verwacht.

Per saldo liet het kwartaal zien dat Disney's groei op sommige fronten weliswaar versnelt, met name in streaming en experiences, maar dat het concern voorlopig niet immuun is voor de afbrokkelende kracht van zijn traditionele verdienmodellen. En dat weegt zwaar, zeker wanneer de resultaten op meerdere onderdelen onder de lat van analisten blijven.

Lees ook:Is AI het einde van dit aandeel?

Katalysatoren: ESPN en streaming nemen het stokje over

In het vierde kwartaal werden ESPN en streaming opnieuw bevestigd als de pijlers onder Disney’s toekomststrategie. Met de lancering van een zelfstandige ESPN-streamingapp zette Disney een grote stap weg van het traditionele kabelmodel. De nieuwe app biedt gebruikers directe toegang tot live sport, gepersonaliseerde videofeeds, statistieken en integratie met bettingplatform DraftKings. Het markeert een verschuiving van ESPN naar een direct-to-consumer platform, waar de relatie met de kijker centraal staat.

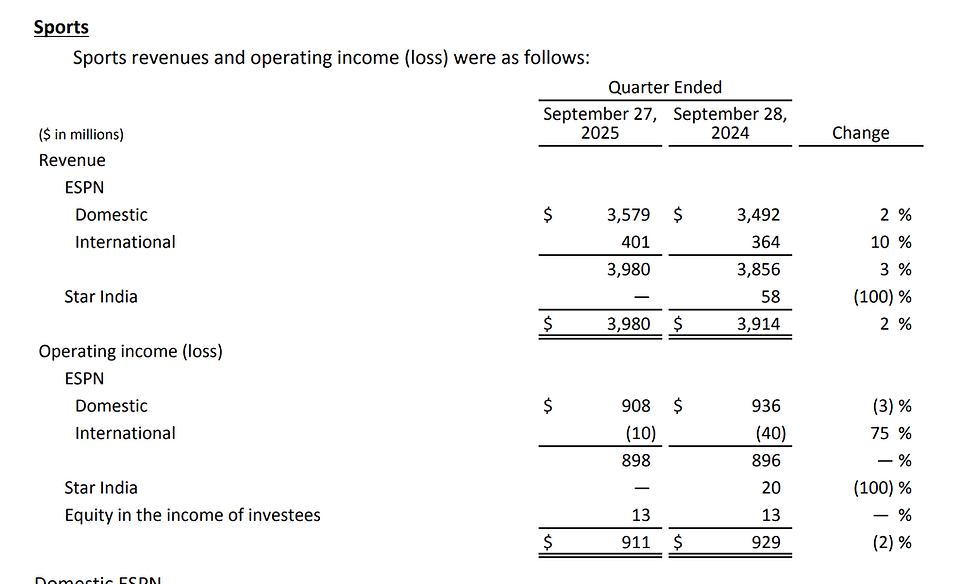

De eerste impact was zichtbaar: advertentie-inkomsten binnen ESPN stegen met 8%, onder meer dankzij sterke sportevents als de NFL en US Open. Toch daalde de binnenlandse winst met 3%, door oplopende kosten voor de app-lancering en hogere sportrechten. Het laat zien dat de transitie naar een digitaal sportplatform kapitaalintensief is, maar Disney ziet ESPN als een kernactivum met internationale expansiekracht, zeker nu de joint venture met Fox en Warner Bros Discovery nadert.

De Q4 cijfers van ESPN:

Ook streaming leverde dit kwartaal een duidelijk signaal af. Waar de divisie drie jaar geleden nog miljardenverlies draaide, noteerde Disney nu een operationele winst van 352 miljoen dollar, een stijging van 39% ten opzichte van vorig jaar. Voor heel 2025 kwam de winst uit op 1,3 miljard dollar. Zowel het aantal abonnees als de gemiddelde opbrengst per gebruiker nam toe, geholpen door prijsverhogingen en een efficiënter contentbeleid.

Disney mikt op een marge van 10% op streaming in 2026 en nadert daarmee het niveau van Netflix. Toch ontstond enige onrust toen het bedrijf aankondigde geen abonneecijfers of ARPU meer te rapporteren. Beleggers missen daarmee cruciale informatie, precies op het moment dat streaming winstgevend wordt. Ondanks die zorg is duidelijk dat Disney met streaming en sport twee domeinen aan het uitbouwen is die structurele groei kunnen leveren in een post-lineaire wereld.

Concurrentie en kostendruk blijven uitdaging

Disney’s strategische koers richting directe consumentenmodellen is duidelijk, maar de realiteit is dat het moet concurreren tegen bedrijven die het spel al langer en efficiënter spelen. Netflix blijft de dominante speler in streaming, met ruim 260 miljoen abonnees wereldwijd, een bewezen distributiemodel, sterke internationale content en operationele marges van boven de 20%. Waar Netflix sinds jaren winstgevend is in streaming, moet Disney nog balanceren tussen groei en winstgevendheid.

Andere spelers als Amazon Prime en Apple TV+ drukken de marktprijzen met hun diepe zakken en bundelstrategieën, terwijl ze minder afhankelijk zijn van winstgevendheid binnen streaming alleen. Voor Disney ligt dat anders. De onderneming heeft hoge vaste kosten voor contentproductie, sportrechten en infrastructuur, deels door historische verplichtingen en haar brede portfolio. Om marktaandeel te behouden, moet Disney concurreren op prijs, terwijl de kostenstructuur veel zwaarder is dan die van techbedrijven.

Het marktaandeel van Disney+:

De margedruk is structureel voelbaar. Partners als kabelmaatschappijen, distributieplatformen en buitenlandse joint ventures eisen een groter deel van de inkomsten, terwijl consumenten steeds prijsgevoeliger worden in een overvolle markt. Het maakt het moeilijk om prijzen door te voeren zonder abonnees te verliezen. Tegelijk verschuift het verdienmodel in de entertainmenttak: bioscoopsuccessen zijn grilliger geworden en Disney waarschuwde al voor een negatieve impact van 400 miljoen dollar op de entertainmentwinst in het eerste kwartaal van 2026 door een zwakke filmreeks.

Waardering: koopje of value trap?

Op het eerste gezicht oogt Disney aantrekkelijk geprijsd. Met een beurskoers rond de 112 dollar en een verwachte winst per aandeel van bijna 6 dollar handelt het aandeel tegen een forward koers-winstverhouding van net onder de 17. Dat is historisch laag voor Disney, zeker vergeleken met het langjarige gemiddelde dat rond de 20 lag in periodes van stabiliteit en groei.

De historische PE van Disney:

Die lage waardering komt op een moment dat Disney juist weer aan aandeelhouders begint terug te geven. In 2026 wil het bedrijf voor 7 miljard dollar aan eigen aandelen inkopen, een verdubbeling ten opzichte van 2025, en werd het jaarlijkse dividend met 50 procent verhoogd naar 1,50 dollar per aandeel, verdeeld over twee uitkeringen. In combinatie met een robuuste vrije kasstroom van ruim 10 miljard dollar per jaar, biedt dit concreet rendement aan beleggers die geduld hebben.

Toch is de markt duidelijk voorzichtig. De lage waardering weerspiegelt niet alleen twijfels over het recente verleden, maar vooral onzekerheid over de toekomst. Disney bevindt zich midden in een complexe herstructurering, het wil overstappen van een model gebaseerd op lineaire distributie en blockbusterfilms naar een digitaal ecosysteem van abonnementsdiensten, direct-to-consumer verdienmodellen en internationale expansie.

Of die transformatie op termijn tot stabiele marges en structurele groei leidt, is nog geen uitgemaakte zaak. De sterke merken, van Marvel tot Pixar en ESPN, geven Disney zonder twijfel een voorsprong, maar pas als die merken consequent winstgevend worden ingezet binnen nieuwe distributievormen kan van een echte herwaardering sprake zijn.

Voor langetermijnbeleggers die geloven in Disney’s strategische visie, sterke IP en schaalvoordelen, is het huidige waarderingsniveau aantrekkelijk. Maar voor de bredere markt blijft de cruciale vraag: is dit een koopkans, of is het aandeel goedkoop met reden? Zolang de bewijslast nog bij het bedrijf ligt, blijft het een waardeaandeel met potentie, maar ook met risico.

De prijs van heruitvinding

Disney’s recente cijfers maken duidelijk hoe uitdagend het is om een historisch mediabedrijf te transformeren in een digitale groeimachine. Waar de traditionele pijlers zoals lineaire televisie en bioscoopinkomsten verder onder druk staan, laten segmenten als streaming, sport en pretparken wél groei en verbeterde marges zien. Die vooruitgang komt echter niet zonder kosten. In 2026 investeert Disney naar verwachting 24 miljard dollar in content, 9 miljard dollar in kapitaaluitgaven en koopt het voor 7 miljard dollar aan aandelen in.

Onder leiding van CEO Bob Iger blijft Disney inzetten op een geïntegreerde strategie, waarbij Disney+ niet alleen fungeert als streamingplatform, maar ook als toegangspoort tot themaparken, merchandise en live sport. Het is een ambitieus model, gebouwd op schaal, IP en klantentrouw. Maar het vraagt ook om vlekkeloze uitvoering en geduld van de markt.

Is het aandeel op dit moment dan een koopje? De waardering suggereert van wel. Met een lage koers-winstverhouding, stijgende kasstromen en hernieuwde kapitaalteruggave aan aandeelhouders is Disney aantrekkelijk geprijsd in verhouding tot zijn potentieel. Maar het is nog te vroeg om te spreken van een volledig herstel. De operationele risico’s zijn reëel, de concurrentie blijft intens en het succes van de transformatie moet nog bewezen worden.

Voor beleggers met een langetermijnhorizon en vertrouwen in Disney’s vermogen om zijn creatieve kracht en wereldwijde schaal te vertalen naar winstgevende digitale modellen, biedt het aandeel op dit niveau zeker kansen. Maar wie op zoek is naar snelle groei of directe stabiliteit, zal mogelijk nog even aan de zijlijn blijven staan.

Voor beleggers die de strategische draai van Disney willen benutten, speelt naast waardering en groeiperspectief ook de keuze voor een efficiënte broker een rol. Wie actief inspeelt op koersschommelingen of gespreid bouwt aan een langetermijnpositie, kan met lagere handels- en valutakosten direct extra rendement realiseren.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025. Beleggers handelen er tegen 0,005 procent valutakosten, tegenover 0,25 procent bij DEGIRO en SAXO Bank, een verschil dat op jaarbasis kan oplopen tot honderden tot duizenden euro’s. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.