Is dit Amerikaanse tech aandeel koopwaardig voor de cijfers?

- Davey Groeneveld

- 15 apr

- 4 minuten om te lezen

In het kort:

Netflix steeg dit jaar 17,0% na het afblazen van de overname van Warner Bros Discovery.

De markt rekent op 15,5% omzetgroei maar is voorzichtiger over de winst per aandeel.

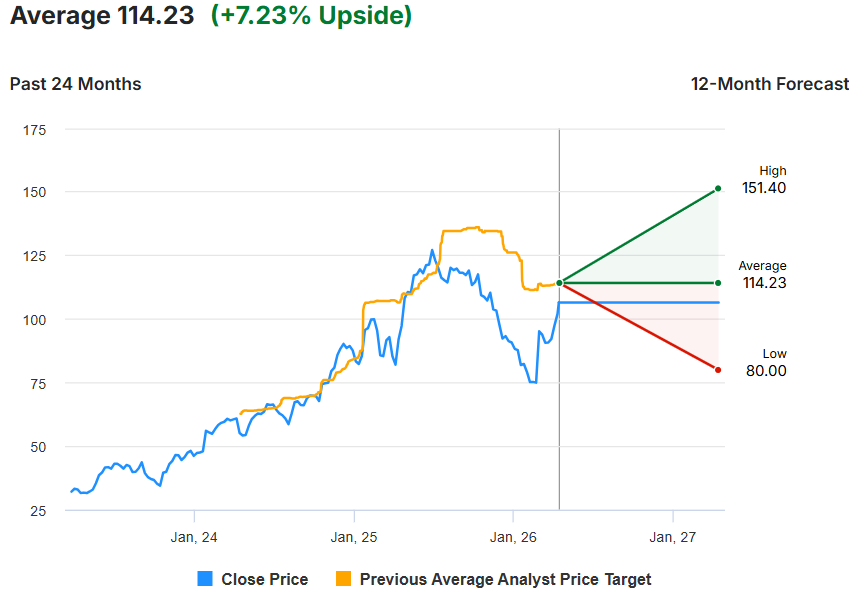

Analisten hanteren een buy-consensus met een gemiddeld koersdoel van 114,23 dollar.

Netflix staat morgen, op 16-04, in de schijnwerpers wanneer het de resultaten over het eerste kwartaal presenteert. Het aandeel heeft een onrustige periode achter de rug, maar is het jaar desondanks zeer voortvarend begonnen. De koers staat sinds begin dit jaar op een winst van +17,0%, wat duidelijk laat zien dat het vertrouwen van beleggers volledig is teruggekeerd. Vergeleken met exact een jaar geleden noteert het aandeel momenteel een solide winst van +9,0% op de borden.

De afgelopen maanden draaiden op de beursvloer vooral om de mogelijke overname van Warner Bros Discovery (WBD). Netflix deed een serieus bod om zijn positie in de competitieve streamingmarkt aanzienlijk te versterken. Dit zorgde aanvankelijk voor de nodige onzekerheid bij beleggers over de financiële impact. Er was een reële angst dat Netflix te veel zou betalen voor deze acquisitie, waardoor de koers tussen december en eind februari onder druk bleef staan. Beleggers twijfelden openlijk of de synergievoordelen van de overname wel opwogen tegen de extreem hoge kosten.

Koersverloop van afgelopen jaren:

Uiteindelijk kwam er verlossende duidelijkheid voor de aandeelhouders toen bekend werd dat de deal definitief niet doorging. Netflix besloot verstandig om niet verder te bieden nadat een andere partij onverwacht met een nog hoger bod op de proppen kwam. Hierdoor ontving Netflix een flinke contractuele vergoeding voor het niet doorgaan van de transactie. Deze extra cashinjectie werd zeer positief ontvangen door de markt en zorgde direct voor een krachtig herstel van de beurskoers.

Sinds het wegvallen van het overnamenieuws richten beleggers hun vizier weer volledig op de eigen fundamentele kracht van Netflix. Vanaf eind februari herstelde de koers zich dan ook sterk van de eerdere dalingen. Er is nu meer vertrouwen in de markt dat het bedrijf ook zonder grote overnames zijn koppositie kan behouden en blijven groeien. De aandacht ligt nu weer op de dagelijkse uitvoering van de strategie, waarbij de extra cash een uitstekende buffer vormt voor toekomstige investeringen.

Met de publicatie van de cijfers na sluiting van de markt op 16-04 begint een belangrijke nieuwe fase voor het aandeel. De prestaties van de afgelopen maanden vormen een stevige basis voor wat we morgen van het management kunnen verwachten. De Year to Date groei van 17,0% bewijst dat Netflix weer een favoriet is geworden bij veel institutionele beleggers. De rust rondom de gekozen koers en de financiële positie lijkt hiermee vooralsnog definitief te zijn teruggekeerd bij de streamingdienst.

Opkomende Kwartaalcijfers

De financiële markten verwachten voor dit kwartaal een totale omzet van $12,17 miljard. Dat zou een significante groei van 15,5% op jaarbasis betekenen voor de streaminggigant. Hoewel de omzetgroei op papier erg sterk blijft, zijn de verwachtingen voor de winstgevendheid de laatste tijd iets voorzichtiger geworden. Analisten rekenen nu gemiddeld op een winst per aandeel van $0,77 voor deze periode. In de afgelopen drie maanden zijn deze winstverwachtingen maar liefst 15 keer naar beneden bijgesteld door verschillende experts.

Beleggers zullen tijdens de presentatie vooral kijken naar de ontwikkeling van de advertentie-inkomsten en de verdere uitbreiding in de wereld van live sport. Het management heeft eerder aangegeven te mikken op een ambitieuze $3 miljard aan advertentie-omzet tegen het jaar 2026. Als dit doel tijdens de presentatie wordt verhoogd, kan dat een sterke positieve invloed hebben op de koersvorming. Nu de onrust rondom de Warner Bros deal is verdwenen, moet Netflix bewijzen dat het volledig zelfstandig sterk kan blijven groeien.

Ook de verhouding tussen de stijgende content-uitgaven en de operationele marges is een belangrijk punt van aandacht. Veel analisten verwachten dat de marges zullen verbeteren, mede omdat eenmalige kosten van de mislukte overname nu volledig uit de boeken verdwijnen. De markt hoopt daarnaast op zeer positieve vooruitzichten en guidance voor de rest van het lopende jaar. Het vermogen om abonnees vast te houden, ondanks de doorgevoerde prijsverhogingen in diverse regio’s, blijft een cruciale graadmeter voor de prijszettingskracht.

Tot slot kijken beleggers met veel belangstelling naar de vrije kasstroom en hoe Netflix de extra ontvangen cash precies gaat aanwenden. Nu de grote overname van de baan is, rijst de vraag hoe het bedrijf dit kapitaal slim inzet om de concurrentie voor te blijven. Groei in het advertentiemodel en gerichte investeringen in populaire sportrechten worden momenteel gezien als de belangrijkste groeigebieden. De presentatie van morgen moet duidelijk gaan maken of deze nieuwe strategie ook op de korte termijn voldoende resultaat oplevert.

FCF TTM:

Verwachtingen van Analisten

Het algemene beeld onder de professionele analisten die het aandeel volgen is op dit moment erg positief te noemen. De algemene consensus staat stevig op "Buy", wat aangeeft dat het merendeel van de experts nog steeds opwaarts potentieel ziet. Van de 45 gevolgde analisten adviseren er momenteel 38 om het aandeel direct te kopen voor de lange termijn. Daarnaast geven 12 analisten een "Hold" advies aan hun cliënten en slechts 1 enkele analist adviseert momenteel om te verkopen.

Het gemiddelde koersdoel voor de komende 12 maanden ligt momenteel op een niveau van $114,23 per aandeel. Dat betekent een verwacht stijgingspotentieel van circa 7,23% ten opzichte van de huidige marktprijs van het fonds. Recente updates van grote banken laten een gemengd maar per saldo optimistisch beeld zien van de toekomstige waarde. Partijen zoals Guggenheim en MoffettNathanson hanteren bijvoorbeeld koersdoelen van $130,00 en $120,00, wat wijst op veel vertrouwen in de groeistrategie van de streaminggigant.

Gemiddelde koersverwachting voor de komende 12 maanden:

Advertorial

De hernieuwde focus op kasstroom en kapitaalallocatie onderstreept hoe belangrijk voorspelbare inkomsten zijn binnen een portefeuille. Vastgoed met stabiele huurcontracten kan daarbij dienen als rationele aanvulling naast meer volatiele groeiaandelen.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed zoals supermarkten en zorgcentra, met brede spreiding over solide huurders en een gemiddeld rendement van 8,2% per jaar, waarvan 6,3% maandelijks wordt uitgekeerd. In april geldt een maandactie waarbij beleggers bij een minimale deelname van € 10.000 één maand extra uitkering ontvangen bovenop het reguliere rendement.

Vraag vrijblijvend de gratis brochure aan voor meer informatie over het fonds en de beleggingsstrategie.