Dit Nederlandse aandeel is op de goede weg voor 2026

- Davey Groeneveld

- 27 dec 2025

- 4 minuten om te lezen

In het kort:

Het bedrijf produceert duurzaam Accoya-hout en Tricoya-panelen.

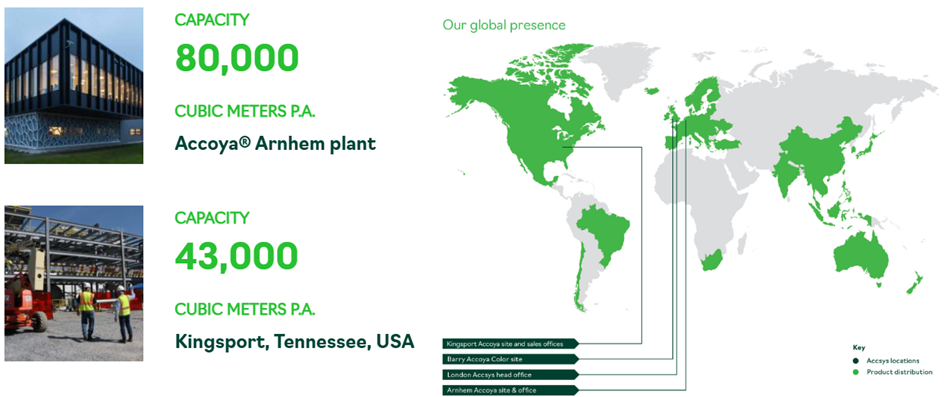

De onderneming is wereldwijd actief via Arnhem en Amerika.

De winstgevendheid steeg fors door groei in de VS.

Accsys is een innovatieve speler in de chemische technologie die zich richt op de verduurzaming van de houtindustrie. Het bedrijf maakt gebruik van een gepatenteerd proces genaamd acetylering om snelgroeiend naaldhout te transformeren in hoogwaardige bouwmaterialen. De kernactiviteiten draaien om de productie en verkoop van Accoya-hout en de levering van grondstoffen voor Tricoya-panelen. Door deze technologie biedt het bedrijf een milieuvriendelijk alternatief voor traditionele materialen zoals hardhout, kunststof en aluminium.

De onderneming verdeelt haar activiteiten over verschillende strategische segmenten om wereldwijde markten te bedienen. Naast de eigen productielocatie in Arnhem genereert het bedrijf inkomsten uit licentieovereenkomsten en internationale samenwerkingen. Een cruciaal onderdeel van de huidige groeistrategie is de joint venture Accoya USA, die zich specifiek richt op de omvangrijke Noord-Amerikaanse markt. Deze spreiding stelt het bedrijf in staat om zowel direct als via partners in de belangrijkste regio's van Europa en de Verenigde Staten aanwezig te zijn.

Producten van Accsys:

Beleggers hebben de koers van het aandeel dit jaar met grote belangstelling gevolgd. Sinds het begin van het kalenderjaar laat de beurskoers een indrukwekkende stijging van meer dan 25% zien. Deze positieve ontwikkeling op de aandelenmarkt valt samen met een periode waarin het bedrijf belangrijke operationele stappen heeft gezet. Het vertrouwen van de markt lijkt hiermee te groeien, mede door de focus op winstgevendheid en de verdere uitrol van de internationale expansieplannen.

Het bedrijf bevindt zich momenteel in een overgangsfase die wordt gekenmerkt door de zogenaamde FOCUS-strategie. In deze eerste fase ligt de nadruk op het optimaliseren van de bestaande activa en het versterken van de balans. Met de commerciële start van de nieuwe productiefaciliteit in de Verenigde Staten is een belangrijke mijlpaal bereikt in het verlagen van het risicoprofiel. In de rest van dit artikel zullen wij de diepere fundamenten van deze onderneming en de factoren achter de recente koersbewegingen nader bekijken.

Bereik van Accsys:

Meest Recente Cijfers

De meest recente interimcijfers laten een opvallende verbetering van de winstgevendheid zien. In de eerste helft van het boekjaar 2026 steeg de omzet van de groep naar 76,1 miljoen euro. Vooral de groei van de volumes bij de Amerikaanse joint venture springt in het oog met een toename van 61%. De aangepaste EBITDA kwam uit op 10,4 miljoen euro, wat een stijging betekent van maar liefst 160% ten opzichte van dezelfde periode vorig jaar. Deze resultaten onderstrepen de effectiviteit van de gekozen koers en de operationele discipline binnen de organisatie.

Het management toont zich zeer tevreden met de geboekte vooruitgang in de afgelopen maanden. Volgens topvrouw Jelena Arsic van Os werpt de FOCUS-strategie duidelijk haar vruchten af door een betere beheersing van de kosten. De directie benadrukt dat de succesvolle opschaling van de fabriek in Kingsport een cruciaal kantelpunt is voor de onderneming. Door vast te houden aan prijsdiscipline en operationele efficiëntie slaagt het bedrijf erin om de marges stabiel te houden. De focus blijft onverminderd liggen op het creëren van waarde voor de aandeelhouders op de lange termijn.

Meest recente cijfers:

De vooruitzichten voor het resterende boekjaar en de periode daarna blijven positief gestemd. Accsys verwacht dat de vraag naar duurzame bouwmaterialen in zowel Europa als Noord-Amerika verder zal aantrekken. De volledige commerciële benutting van de productiecapaciteit in de Verenigde Staten zal naar verwachting een belangrijke drijfveer zijn voor toekomstige groei. Hoewel de marktomstandigheden in de bouwsector uitdagend kunnen blijven, rekent de onderneming op een aanhoudende verbetering van de resultaten. De balans is versterkt waardoor het bedrijf goed gepositioneerd is voor verdere internationale expansie.

Risico van Accsys

Ondanks de positieve koersontwikkeling blijft het historische trackrecord van de onderneming een belangrijk punt van aandacht voor kritische beleggers. In het verleden kampten de operationele resultaten regelmatig met vertragingen en tegenvallers bij grote bouwprojecten. Hoewel het management inmiddels voor een aanzienlijk deel is gewijzigd, moet het nieuwe team nog bewijzen dat zij de eerdere patronen definitief kunnen doorbreken. Het verdienmodel op basis van gepatenteerde technologie is inherent sterk, maar de uitvoering van de bedrijfsvoering is jarenlang een struikelblok geweest voor het realiseren van stabiele aandeelhouderswaarde.

De recente cijfers suggereren dat de organisatie met de huidige FOCUS-strategie eindelijk de juiste weg is ingeslagen richting winstgevendheid. Het blijft echter de vraag of deze sterke prestaties een structurele trend vormen of dat er sprake is van een tijdelijke opleving na een moeizame periode. Beleggers doen er daarom verstandig aan om de voortgang van de productievolumes en de schuldreductie nauwgezet te blijven monitoren. Het is essentieel om altijd eigen onderzoek te verrichten en de volledige financiële rapportages te bestuderen voordat men een investeringsbeslissing neemt in dit specifieke segment van de markt.

FOCUS strategie:

Ook bij bedrijven als Accsys, waar het rendement sterk samenhangt met internationale expansie en operationele efficiëntie, speelt de manier waarop beleggers hun posities innemen een rol in het uiteindelijke resultaat. Wie zijn rendement wil optimaliseren, doet er goed aan niet alleen naar de fundamenten van het aandeel te kijken, maar ook naar de kostenstructuur van de broker waarmee wordt gehandeld. Zeker bij buitenlandse noteringen en valutaomzettingen kunnen verschillen aanzienlijk oplopen.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025 en biedt beleggers de mogelijkheid om internationaal te handelen tegen zeer lage kosten. De valutakosten bedragen slechts 0,005 procent, tegenover circa 0,25 procent bij DEGIRO en SAXO Bank, een verschil dat voor de gemiddelde belegger kan oplopen tot honderden tot duizenden euro’s per jaar. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.