Dit aandeel is indrukwekkender dan je denkt

- Jelger Sparreboom

- 9 nov 2025

- 6 minuten om te lezen

In het kort:

Sea Limited groeide in het tweede kwartaal van 2025 met 38% naar een omzet van 5,26 miljard dollar en verdubbelde de winst per aandeel naar 0,84 dollar.

Shopee blijft de dominante speler in Zuidoost-Azië, terwijl SeaMoney met 70% groeit en de kredietverliezen opvallend laag blijven.

Dankzij een sterke balans, een rendement op eigen vermogen van 14% en een PEG-ratio van 0,6 lijkt Sea nog altijd ondergewaardeerd.

Sea Limited is in korte tijd uitgegroeid tot een van de meest veelzijdige techbedrijven van Zuidoost-Azië. Vanuit Singapore bouwde het concern drie pijlers uit: Shopee, het e-commerceplatform dat in marktaandeel de regio domineert; SeaMoney, een snelgroeiend fintech-ecosysteem dat krediet en betalingen aanbiedt; en Garena, een gamingbedrijf dat ooit het fundament vormde van de groep.

Sea rapporteerde in het tweede kwartaal van 2025 een omzet van 5,26 miljard dollar, een stijging van 38% ten opzichte van een jaar eerder. De winst per aandeel steeg van 0,31 naar 0,84 dollar. Ondanks dat dit iets onder de analistenverwachting lag, reageerde de markt positief. De koers schoot op de dag van de cijfers met bijna twintig procent omhoog. Die reactie kwam voort uit vertrouwen in de kracht van het bedrijfsmodel. Op 11 november presenteert het bedrijf opnieuw haar kwartaalcijfers, zal de koers dan net zo positief reageren?

Omzet per kwartaal (TTM):

Shopee blijft het kloppend hart van Sea. Het platform noteerde een brutomarktomzet (GMV) van 29,8 miljard dollar, 28% hoger dan een jaar eerder. De omzet steeg met 34%, terwijl de brutomarge stabiel bleef op een solide niveau. De verbeterde algoritmes en advertentietechnologie zorgden voor een conversiestijging van 8%, en advertenties leveren inmiddels een steeds groter deel van de opbrengst. Dat duidt op een volwassen ecosysteem waarin verkopers niet alleen verkopen, maar ook investeren in zichtbaarheid.

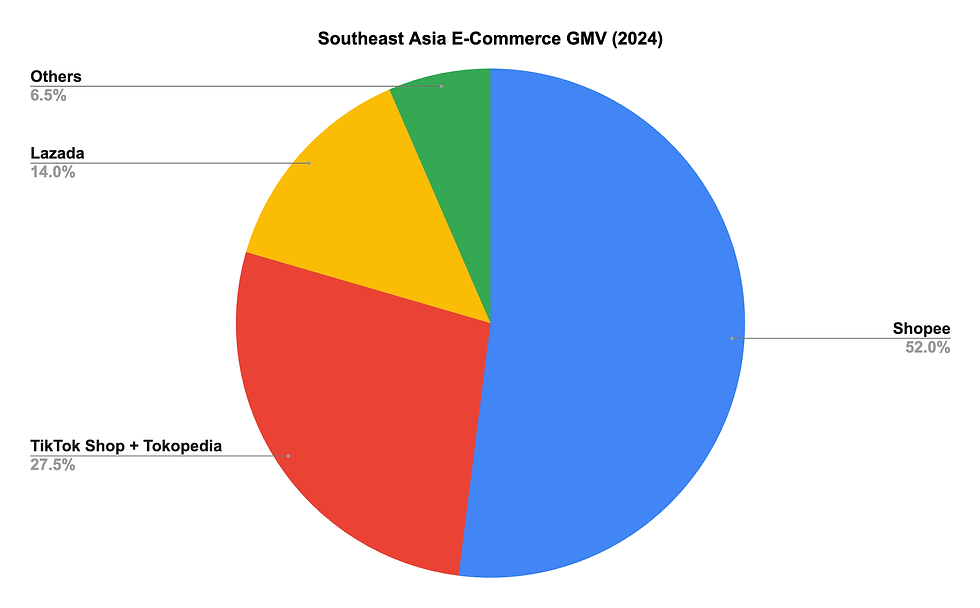

In Zuidoost-Azië heeft Shopee in bijna alle markten meer dan 50% marktaandeel, en ook in Latijns-Amerika, met name Brazilië, groeit het bedrijf sneller dan gevestigde spelers als MercadoLibre en Amazon. Uit de vorige earnings-call blijkt dat Sea ondanks prijsverlagingen bij concurrenten geen marktaandeel verloor. De kostenstructuur blijft concurrerend, de levertijden verkorten, en hogere prijscategorieën winnen terrein. Shopee bouwt zo aan een geïntegreerde structuur van logistiek, data en klantrelatie die moeilijk te kopiëren is.

Marktaandeel (GMV) Zuid-Oost-Azië 2024:

De financiële tak SeaMoney groeit nog sneller. In het tweede kwartaal kwam de omzet uit op 883 miljoen dollar, een stijging van 70%. De uitstaande leningen verdubbelden bijna tot 6,9 miljard dollar. Het aantal gebruikers dat voor het eerst gebruikmaakt van SPayLater, de eigen betaaloplossing, bereikte een record. Sea heeft intussen vergunningen om kredietdiensten in nieuwe markten als Brazilië en Maleisië aan te bieden. De kredietportefeuille groeit gecontroleerd, met een non-performing loan ratio van circa 1%, wat uitzonderlijk laag is voor een snelgroeiend fintechbedrijf. Het succes van SeaMoney zit in de nauwe integratie met Shopee: gebruikers kunnen direct betalen, lenen en verzekeren binnen hetzelfde platform.

Garena, de gamingdivisie, is kleiner dan de andere twee segmenten, maar blijft winstgevend. Free Fire, het vlaggenschipspel, kent nog altijd zo’n 100 miljoen dagelijkse actieve spelers. De boekingen stegen met 23% en de operationele winst bedroeg 276 miljoen dollar, de hoogste marge van de groep. Het bedrijf werkt actief aan nieuwe content, onder andere via samenwerkingen met bekende merken als Netflix en animefranchises. Tegelijkertijd zet Garena in op kunstmatige intelligentie, onder meer bij het genereren van spelcontent en bij sociale functies. De introductie van AI-gestuurde teamgenoten vergroot de betrokkenheid van spelers en versterkt het ecosysteem. Daarmee ontwikkelt Garena zich tot meer dan een uitgever: het wordt een platform dat gaming, data en technologie samenbrengt.

Het succes van Sea Limited is een verhaal van efficiëntie. De onderneming heeft een kaspositie van 9,4 miljard dollar en een schuld van 4,2 miljard, wat ruimte biedt om te investeren zonder de balans te verzwakken. De brutomarge ligt op 45%, de nettomarge op ruim 6%, en het rendement op eigen vermogen op 14%. Zulke cijfers zijn uitzonderlijk in een regio waar veel platformbedrijven nog met verlies draaien.

De waardering lijkt zonder context vrij hoog, met een forward P/E (GAAP) van 53. Toch is dat relatief gezien minder extreem dan het lijkt. De winstgroei over 2025 wordt geraamd op 159%, en voor 2026 op nog eens 44%. Wanneer de winst zich zo blijft ontwikkelen, daalt de multiple vanzelf.

EPS verwachting analisten:

Het aandeel lijkt op PEG-basis juist ondergewaardeerd: een ratio van 0,6 op non-GAAP basis duidt erop dat de koers de groeiverwachting mogelijk niet volledig weerspiegelt.

De kracht van Sea’s moat ligt in de samenhang tussen zijn drie bedrijfstakken. Shopee genereert verkeer en data, SeaMoney financiert de transacties en Garena versterkt merkloyaliteit en cashflow. Deze wederzijdse versterking is zeldzaam. In Zuidoost-Azië, waar digitalisering snel toeneemt maar nog lang niet verzadigd is, kan Sea die synergie benutten om nieuwe gebruikers in zijn ecosysteem te trekken. Slechts een vijfde van de consumenten in de regio doet online aankopen, terwijl internetpenetratie nog stijgt. Elke nieuwe gebruiker die online komt, is een potentiële klant voor Shopee en SeaMoney. Dat maakt het groeipad structureel. In westerse markten lijkt e-commerce verzadigd; in Zuidoost-Azië groeit ze nog met dubbele cijfers.

De lokalisatiestrategie speelt daarin een centrale rol. Sea begrijpt als geen ander hoe consumenten in verschillende landen zich gedragen. Lokale verkopers krijgen toegang tot advertentietools en logistieke ondersteuning. Daardoor ontstaat een netwerkvoordeel: meer verkopers trekken meer kopers aan, en meer kopers trekken meer verkopers. Die cirkel van wederzijdse waarde maakt de overstap naar concurrenten onaantrekkelijk. Ook de advertentietechnologie versterkt dat effect. De opbrengst per verkoper uit advertenties steeg met 40%, en het aantal actieve adverteerders met 20%. Met behulp van AI verbetert Sea de plaatsing van advertenties, wat conversies verhoogt zonder extra kosten. Zo verdiept het bedrijf zijn competitieve voordeel.

In Brazilië, een belangrijke groeimarkt buiten Azië, bewijst Shopee dat het model ook internationaal schaalbaar is. Het bedrijf wist winstgevend te worden ondanks hevige concurrentie van lokale en Chinese platforms. Door de logistiek grotendeels te leasen in plaats van te bezitten, blijven investeringen laag, terwijl snelheid en bereik toenemen. De leveringskosten daalden, de bezorgtijd werd verkort en de gemiddelde bestelwaarde stijgt. Sea’s strategie om eerst schaal te winnen en daarna marges te optimaliseren werpt daar duidelijk vruchten af.

De toepassing van kunstmatige intelligentie reikt verder dan gaming of advertenties. Binnen Shopee wordt AI ingezet voor aanbevelingen, beeldgeneratie en klantenservice. Meer dan 80% van de klantvragen wordt inmiddels afgehandeld door AI-chatbots. Dat verlaagt kosten en versnelt de afhandeling. Ook verkopers profiteren van AI-hulpmiddelen die automatisch productfoto’s of promotievideo’s genereren.

Toch zijn er risico’s. De afhankelijkheid van Free Fire blijft een kwetsbaar punt, ook al werkt Garena aan diversificatie. In de financiële tak bestaat kredietrisico bij economische neergang. En op het gebied van e-commerce is de concurrentie hevig, zeker nu TikTok Shop en Temu marktaandeel proberen te winnen. Maar de recente uitspraken van het management tonen vertrouwen: de concurrentie in Brazilië en Azië heeft tot nu toe geen zichtbare impact op de groei gehad. De sterke kostenstructuur, snelle leveringen en loyale gebruikersbasis vormen een buffer tegen prijsdruk.

Sea’s management is bovendien opmerkelijk consistent in uitvoering. Sinds de oprichting door Forrest Li in 2009 bouwde het bedrijf gestaag aan drie ecosystemen die elkaar versterken. Eerst kwam de cashflow via Garena, daarna de schaal via Shopee, en nu de winst via SeaMoney. Elk nieuw product versterkt het voorgaande. Die strategische volgorde creëert een verdedigbare positie, vergelijkbaar met wat Amazon in zijn vroege jaren opbouwde. Het verschil is dat Sea opereert in een regio met snellere groei, jongere populaties en minder verzadigde markten.

Het groeipotentieel van Sea Limited is daardoor enorm. De onderneming groeit sneller dan haar concurrenten, beschikt over een sterke balans, en benut technologie om schaal en efficiëntie te combineren. In een markt waarin digitalisering nog jaren kan doorgaan, heeft Sea een voorsprong die moeilijk te repliceren is.

Ook particuliere beleggers kunnen inspelen op groeiverhalen als dat van Sea Limited door hun eigen beleggingsstrategie efficiënt te structureren. Wie in snelgroeiende Aziatische of internationale aandelen handelt, merkt al snel dat transactiekosten en valutamarges een groot effect kunnen hebben op het uiteindelijke rendement.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025. Beleggers kunnen er wereldwijd handelen tegen slechts 0,005% valutakosten, tegenover 0,25% bij DEGIRO en SAXO Bank. Dat verschil kan voor actieve beleggers oplopen tot honderden tot duizenden euro’s per jaar. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.