Dit robotica-aandeel kan beleggers dit jaar stilletjes verrassen

- Mika Beumer

- 14 feb

- 4 minuten om te lezen

In het kort

Rockwell Automation overtrof de verwachtingen met sterke winst- en omzetcijfers in het eerste kwartaal.

Marges verbeterden duidelijk, maar de lagere kasstroom zorgde voor terughoudendheid bij beleggers.

Belegger Stephanie Link noemt het aandeel een mogelijke verrassing voor 2026 dankzij groei in robotica en automatisering.

Rockwell Automation staat weer nadrukkelijk op de radar van beleggers na beter dan verwachte kwartaalcijfers. Het industriële technologiebedrijf, actief in automatisering en robotica, wist zowel de omzet als de winst boven de verwachtingen uit te laten komen. Toch reageerde het aandeel gemengd, omdat beleggers ook oog hadden voor een daling van de vrije kasstroom. Volgens investeerder Stephanie Link kan dit juist een interessant instapmoment zijn. Zij noemt Rockwell een zogenoemde sleeper voor 2026, een aandeel dat nog niet volledig wordt gewaardeerd op zijn toekomstige potentieel.

Sterke kwartaalcijfers en hogere winstverwachting

Rockwell Automation rapporteerde over het eerste kwartaal een aangepaste winst per aandeel van 2,75 dollar. Dat lag ruim boven de verwachting van analisten, die rekenden op ongeveer 2,48 dollar. De omzet kwam uit op 2,11 miljard dollar, eveneens boven de consensus. Op jaarbasis groeide de omzet met ruim 12 procent en de winst zelfs met ongeveer 50 procent.

De groei werd vooral gedragen door de divisies Intelligent Devices en Software & Control. Deze onderdelen profiteerden van aanhoudende investeringen in automatisering en digitale transformatie. Bedrijven blijven moderniseren om efficiënter te produceren en kosten te verlagen. Dat speelt Rockwell in de kaart, omdat het bedrijf oplossingen levert voor fabrieksautomatisering, industriële software en robotica.

De operationele marge verbeterde naar 20,7 procent, tegenover 17,1 procent een jaar eerder. Die stijging kwam door hogere volumes, gunstige prijsontwikkelingen en kostenbesparingen. Het management benadrukte dat productiviteit en kostenbeheersing centraal blijven staan in de strategie voor 2026.

Voor het volledige boekjaar handhaafde Rockwell de verwachting van een autonome omzetgroei tussen 2 en 6 procent. Daarnaast werd de onderkant van de winstverwachting verhoogd. De aangepaste winst per aandeel wordt nu geraamd tussen 11,40 en 12,20 dollar, met een nieuw middelpunt van 11,80 dollar. Dat wijst op vertrouwen in de verdere uitvoering van de strategie.

Belangrijke cijfers uit de recente kwartaalcijfers

Kasstroom onder druk, maar marges verbeteren

Ondanks de sterke winstcijfers lag de focus van beleggers ook op de kasstroom. De operationele kasstroom daalde naar 234 miljoen dollar, tegenover 364 miljoen dollar een jaar eerder. De vrije kasstroom kwam uit op 170 miljoen dollar, aanzienlijk lager dan de 293 miljoen dollar in dezelfde periode vorig jaar.

Volgens het bedrijf is deze daling grotendeels te verklaren door hogere uitbetalingen van prestatiebonussen en een stijging van het werkkapitaal. Dat zijn factoren die op korte termijn druk zetten op de kaspositie, maar niet direct wijzen op structurele zwakte in het bedrijfsmodel.

Een ander aandachtspunt was de divisie Lifecycle Services, waar de omzet met 4 procent daalde en de organische omzet zelfs met 6 procent terugliep. Dat wijst op terughoudendheid bij sommige klanten om grotere investeringen in diensten en onderhoud te doen. Tegelijkertijd gaf het management aan dat de orderinstroom in meerdere segmenten gezond blijft en dat er tekenen zijn van herstel in bepaalde markten.

Rockwell verwacht voor heel 2026 een verbetering van de segmentmarges met meer dan 100 basispunten. Ook mikt het bedrijf op een vrije kasstroomconversie van ongeveer 100 procent over het hele jaar. Dat betekent dat de winst in hoge mate wordt omgezet in daadwerkelijke kasstromen. Die doelstelling onderstreept het vertrouwen van het management in de onderliggende winstkwaliteit.

Waarom dit aandeel een verrassing kan worden in 2026

Belegger Stephanie Link ziet in Rockwell Automation meer dan alleen een degelijk industrieel bedrijf. Volgens haar staat de echte robotica en automatiseringsgolf nog maar aan het begin. Ze wijst erop dat Rockwell niet alleen profiteert van externe groei, maar ook van interne verbeteringen. Dat noemt zij een self help verhaal, waarbij het bedrijf door efficiëntie en margeverbetering extra waarde kan creëren.

De afgelopen twaalf maanden steeg het aandeel al met ongeveer 37 procent. Dit jaar staat er nog eens een plus van circa 7 procent. Toch denkt Link dat het potentieel nog niet volledig wordt erkend door de markt. Vooral de combinatie van industriële automatisering, software en kunstmatige intelligentie kan volgens haar zorgen voor versnelling in de komende jaren.

De koers van Rockwell over de afgelopen 12 maanden

De wereldwijde industrie staat voor grote veranderingen. Bedrijven investeren in slimme fabrieken, digitale tweelingen en AI gestuurde productielijnen. Automatisering wordt steeds belangrijker om kosten te beheersen en personeelstekorten op te vangen. Rockwell levert precies de technologie die daarvoor nodig is, van intelligente apparaten tot geavanceerde besturingssoftware.

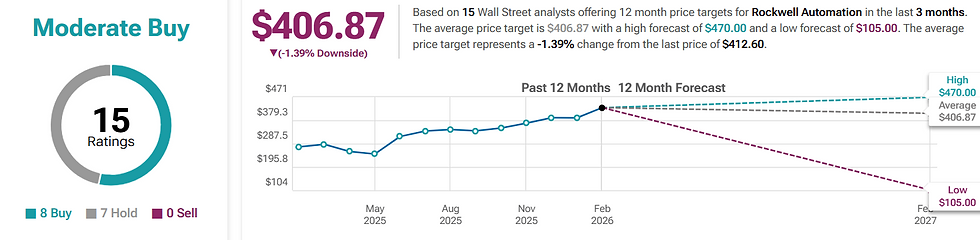

De meningen van andere analisten over het aandeel

Tegelijkertijd blijft het management voorzichtig in de vooruitzichten. Geopolitieke spanningen, handelsbeleid en onzekerheid over investeringscycli zorgen ervoor dat grote kapitaaluitgaven soms worden uitgesteld. Het bedrijf benadrukt dat het eerst meer brede ordergroei wil zien voordat het de verwachtingen verder verhoogt.

Voor beleggers kan juist die combinatie interessant zijn. Enerzijds is er solide winstgroei en margeverbetering. Anderzijds is er nog terughoudendheid in de waardering door zorgen over kasstroom en macro onzekerheid. Als de industriële investeringscyclus verder aantrekt en de kasstroom normaliseert, kan Rockwell profiteren van zowel operationele hefboom als sentimentverbetering.

Alles bij elkaar biedt Rockwell Automation een mix van stabiele industriële basis, groei in robotica en software, en ruimte voor margeverbetering. Voor beleggers die vooruitkijken naar 2026 kan dit aandeel daarom meer potentie hebben dan de markt op dit moment volledig inschat.

De reacties op de cijfers van Rockwell laat zien dat beleggers niet alleen naar winstgroei kijken, maar ook naar kasstroom en operationele kwaliteit. Voor wie internationaal wil inspelen op trends als robotica en industriële automatisering, is naast de fundamentele analyse ook de efficiëntie van de brokerkeuze van belang.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025. Beleggers handelen er tegen slechts 0,005% valutakosten, tegenover 0,25% bij DEGIRO en SAXO Bank, een verschil dat voor de gemiddelde belegger kan oplopen tot honderden tot duizenden euro’s per jaar. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.