AEX aandeel nog steeds koopwaardig na 20% stijging?

- Davey Groeneveld

- 15 feb

- 4 minuten om te lezen

In het kort:

Heineken boekt 1,6% omzetgroei en verhoogt het dividend naar €1,90.

Een grote ontslagronde moet de efficiëntie en winstgevendheid verbeteren.

Analisten zijn positief met een gemiddeld koersdoel van €86,68.

Heineken profileert zich vandaag de dag als de meest internationale brouwer ter wereld. Het bedrijf beheert een uitgebreid portfolio van meer dan 300 merken, waaronder het wereldberoemde Heineken®, Amstel en Birra Moretti. Naast bier richt de onderneming zich ook op andere categorieën, zoals cider en alcoholvrije dranken. De omzet is goed gespreid over verschillende regio’s, waaronder Europa, de Amerika’s, Azië-Pacific en Afrika en het Midden-Oosten. Door deze wereldwijde aanwezigheid kan het bedrijf inspelen op lokale consumententrends en veranderende marktomstandigheden.

Beleggers hebben het aandeel de afgelopen periode met veel interesse gevolgd. Sinds het begin van het jaar staat de koers op een winst van 16% year to date. Deze stijging kreeg extra steun na de publicatie van de meest recente kwartaalcijfers. De markt reageerde positief op de resultaten, waardoor het aandeel verder opliep. Dit laat zien dat investeerders vertrouwen hebben in de huidige koers van het bedrijf. Analisten wijzen vooral op de sterke prestaties van de premium merken in een economisch uitdagende periode.

Koersontwikkeling van de afgelopen jaren:

Achter de schermen werkt Heineken aan het verbeteren van de organisatie. Een belangrijk onderdeel van de strategie is het verhogen van de productiviteit en efficiëntie. Daarom is een reorganisatie aangekondigd die de komende tijd wordt uitgevoerd. Het bedrijf wil de structuur eenvoudiger maken en sneller beslissingen kunnen nemen. Hoewel dit ingrijpende maatregelen zijn, ziet de directie ze als noodzakelijk voor een gezonde toekomst. Met een compactere organisatie wil Heineken de concurrentiepositie op lange termijn versterken. In totaal zullen hierdoor tussen de 5.000 en 6.000 banen verdwijnen.

De focus ligt daarnaast op het ontwikkelen van een bedrijfscultuur waarin prestaties centraal staan. Heineken wil een mentaliteit stimuleren waarin verantwoordelijkheid en discipline belangrijk zijn. Door processen verder te verbeteren, wil het bedrijf zorgen dat medewerkers op de juiste plek zitten. Deze veranderingen maken deel uit van de bredere EverGreen 2030-strategie. Het doel is om sneller en effectiever te kunnen inspelen op een veranderende wereldmarkt. Digitale innovatie en operationele kwaliteit staan hierbij hoog op de agenda.

Project Evergreen:

Meest Recente Resultaten

De financiële resultaten over het afgelopen jaar laten zien dat Heineken goed presteert in een uitdagende markt. In 2025 rapporteerde het bedrijf een organische groei van de netto-omzet van 1,6%. Het totale verkoopvolume daalde licht met 1,2%, maar het premium segment liet juist groei zien. Het merk Heineken groeide in volume met 2,7%. De bedrijfswinst steeg organisch met 4,4%, waardoor de winstmarge uitkwam op 15,2%.

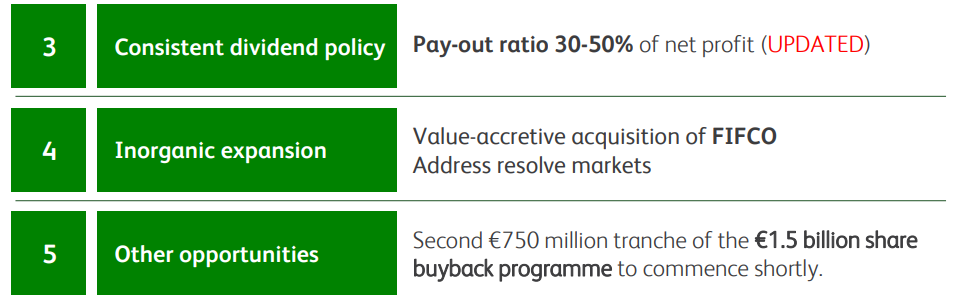

Topman Dolf van den Brink gaf aan tevreden te zijn met de resultaten, die binnen de eerder afgegeven verwachtingen vielen. Hij benadrukte dat het bedrijf marktaandeel heeft gewonnen en tegelijk meer heeft geïnvesteerd in de merken. Volgens hem heeft de flexibiliteit van de organisatie geholpen om schommelingen in de wereldmarkt goed op te vangen. De overname van FIFCO in Centraal-Amerika noemde hij een belangrijke stap voor toekomstige groei. Volgens de topman ligt er nu een stevige basis voor de volgende fase van transformatie.

Financiele highlights:

De uitvoering van de strategie draait volledig om het nieuwe EverGreen 2030-programma. In het afgelopen jaar realiseerde Heineken meer dan 500 miljoen euro aan bruto besparingen om verdere groei te financieren. Het bedrijf investeert sterk in innovatie en heeft het aantal productlanceringen en pilots in belangrijke segmenten verdrievoudigd. Ook digitale transformatie krijgt veel aandacht, onder meer door het gebruik van kunstmatige intelligentie in marketing. De focus ligt op een strakke uitvoering en een zorgvuldige inzet van middelen.

Voor 2026 spreekt Heineken een voorzichtige maar positieve verwachting uit. Het bedrijf rekent op een organische groei van de bedrijfswinst tussen 2% en 6%. Tegelijk blijft de onderneming alert vanwege onzekere economische omstandigheden en lokale inflatie. Om de winstgevendheid te ondersteunen, wil Heineken jaarlijks tussen de 400 en 500 miljoen euro aan bruto besparingen realiseren. De integratie van de activiteiten in Centraal-Amerika moet hier direct aan bijdragen.

Tot slot is er positief nieuws voor aandeelhouders over het dividend en het kapitaalbeleid. Heineken stelt een dividend voor van 1,90 euro per aandeel over het afgelopen boekjaar. Daarnaast is de eerste helft van het aandelen inkoopprogramma van 1,5 miljard euro afgerond. De tweede tranche van 750 miljoen euro start op korte termijn. Ook is besloten om de bandbreedte voor de dividenduitkering te verhogen naar 30% tot 50%.

Verwachtingen van Analisten

De meeste analisten zijn na de recente ontwikkelingen positief over het aandeel Heineken. In de afgelopen drie maanden gaven 15 analisten een koopadvies en 8 een houdadvies. Geen van de geraadpleegde analisten adviseert op dit moment om het aandeel te verkopen. Het gemiddelde koersdoel voor de komende twaalf maanden ligt op 86,68 euro per aandeel. Dat betekent een mogelijk rendement van 8,19% ten opzichte van de huidige koers.

Toch verschillen de meningen over de exacte waardering van het aandeel. Citi herhaalde op 12 februari 2026 een koopadvies met een koersdoel van 93,00 euro per aandeel. Dit wijst op een mogelijke stijging van 16,08% in de komende periode. RBC Capital is voorzichtiger en hanteert een houdadvies met een koersdoel van 79,00 euro per aandeel. Dat komt neer op een lichte daling van 1,40% ten opzichte van de huidige marktprijs.

Gemiddelde koersverwachting voor de komende 12 maanden:

Advertorial

Ook particuliere beleggers die willen inspelen op dividendgroei en koerspotentieel doen er goed aan kritisch te kijken naar hun transactiekosten. Zeker bij internationale aandelen kunnen valutakosten en commissies het uiteindelijke rendement merkbaar drukken.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025.

Beleggers handelen er betrouwbaar en tegen lage tarieven, met slechts 0,005% valutakosten tegenover 0,25% bij DEGIRO en SAXO Bank, een verschil dat kan oplopen tot honderden tot duizenden euro’s per jaar. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.