Is dit (weer) een koopwaardig chipaandeel?

- Rens Boukema

- 11 mei 2025

- 4 minuten om te lezen

In het kort:

Intel verloor sinds eind 2022 ruim 30% aan beurswaarde, terwijl concurrenten als Nvidia en TSMC explosief groeiden.

De foundry-divisie van Intel draait met miljardenverliezen, ondanks lichte omzetgroei in Q1 2025.

De markt gelooft niet in Intel's herstelverhaal, met magere verwachtingen voor omzet- en winstgroei de komende jaren.

De chipsector was de voorbije jaren hét toneel van ongekende groei. Nvidia steeg sinds de introductie van ChatGPT met maar liefst 592%, Broadcom met 272% en TSMC met 110%. Zelfs de bredere VanEck Semiconductor ETF klom 93%. Maar wie in diezelfde periode op Intel gokte, kijkt aan tegen een verlies van 32%.

De aandelenkoers van Intel de afgelopen 5 jaar:

Intel stond ooit symbool voor technologische dominantie in de halfgeleiderindustrie. In de jaren ‘90 en het begin van de jaren 2000 was het bedrijf vrijwel synoniem met de opkomst van de pc-revolutie. De kern van die koopwaardigheid zat hem simpel gezegd in drie pijlers: marktdominantie, hoge marges en een stabiele winstgroei.

1. Marktaandeel en technologische voorsprong

Intel had jarenlang een marktaandeel van ruim 80% in x86-processors, de standaardarchitectuur voor pc’s en servers. Het bedrijf domineerde de markt met zijn “Intel Inside”-campagne en partnerschappen met alle grote pc-makers, van Dell tot HP.

Bovendien had het bedrijf een technologische voorsprong op concurrent AMD. De ‘tick-tock’ ontwikkelcyclus, waarin het om de twee jaar nieuwe transistorarchitecturen uitbracht, zorgde voor een gestage stroom aan verbeterde chips die telkens sneller en energiezuiniger waren.

2. Financiële kracht

In de periode 2010–2020 boekte Intel jaar na jaar miljardenwinsten.

In 2018 haalde het bedrijf een omzet van $70,8 miljard met een nettowinst van $21 miljard.

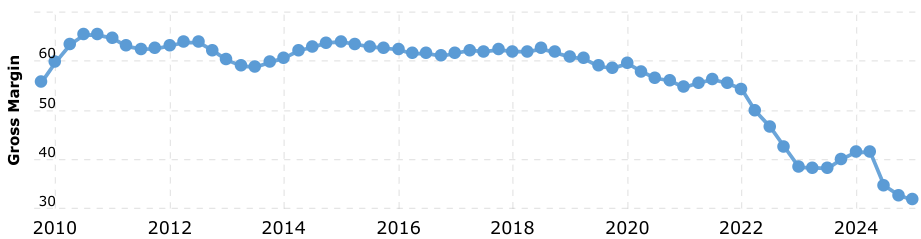

De brutomarge lag toen rond de 60%, wat uitzonderlijk hoog is in de kapitaalintensieve chipsector.

De brutomarge van Intel door de jaren heen:

Het dividend werd jaarlijks verhoogd en het bedrijf voerde agressieve aandeleninkoopprogramma’s uit.

Voor beleggers betekende dit: voorspelbare kasstromen, winstgroei, én kapitaalrendement.

3. Eigen productie als voordeel

Anders dan fabless bedrijven zoals Nvidia of AMD, produceerde Intel zijn chips in eigen fabrieken (fabs). Lange tijd was dit een voordeel: Intel had controle over de hele keten — van ontwerp tot productie — en kon daardoor sneller en efficiënter innoveren.

In die jaren stond Intel ook bekend als technologisch leider in chipfabricage. In 2011 produceerde het als eerste massaal op 22 nanometer, terwijl concurrenten nog op 32nm zaten. Dit gaf het een aanzienlijk prestatie- en efficiëntievoordeel.

Maar, met een koers van $21,43 per aandeel bevindt Intel zich nu rond het laagste niveau in 15 jaar. De vraag dringt zich op: is dit het moment om in te stappen, of blijft Intel een zinkend schip in de AI-race, waar het nooit mee heeft kunnen komen?

De harde cijfers

Kerncijfer | Waarde |

Marktkapitalisatie | $93 miljard |

Huidige koers (9 mei 2025) | $21,43 |

52-weeks range | $17,66 – $37,16 |

Brutomarge | 31,67% |

Dividendrendement | 0,58% |

Q1 2025 foundry omzet | $4,7 miljard (+7% j-o-j) |

Foundry verlies 2024 | $13,4 miljard (t.o.v. $7 mld in 2023) |

Foundry-divisie blijft zorgenkind

De foundry-divisie, oftewel de tak waarin Intel chips fabriceert voor derden (zoals TSMC dat ook doet), draaide in 2024 een verlies van $13,4 miljard. Dat is bijna een verdubbeling ten opzichte van het verlies in 2023.

Dat de omzet in Q1 2025 weliswaar met 7% groeide naar $4,7 miljard, is een schamele pleister op een diepe wond – zeker omdat Intel zelf aangeeft dat een deel van die omzet "naar voren getrokken" is, wat duidt op een terugval in Q2 en Q3.

De omzetgroei van Intel:

Intel verliest structureel marktaandeel aan TSMC en andere Aziatische spelers. Bovendien is het onzeker of Intel überhaupt schaalvoordelen kan behalen, laat staan een winstgevende foundry-activiteit kan uitbouwen. Dat is cruciaal, want de toekomst van AI en geavanceerde chips draait steeds meer om schaal, efficiëntie en technologische voorsprong – precies waar Intel het laat afweten.

Beleggersvertrouwen op laag pitje

Dat blijkt ook uit de verwachtingen van Wall Street. De analisten rekenen voor de komende jaren op nauwelijks omzet- of winstgroei. Intel’s totale jaaromzet daalde al jaren van $79 miljard in 2021 naar $54 miljard in 2023, en 2024 en 2025 lijken daar geen trendbreuk in te brengen. De beurswaarde van $93 miljard is bescheiden vergeleken met Nvidia ($2.500 miljard) of zelfs TSMC ($600 miljard).

Intel is in mijn ogen inmiddels gedegradeerd tot een relatief gezien behoorlijk speculatief aandeel. Het heeft geen winnende positie in AI-hardware (zoals Nvidia), geen foundry-dominantie (zoals TSMC), en geen infrastructuurpropositie (zoals Broadcom). Bovendien zijn investeringen in de VS in chipproductie kostbaar en complex, zeker nu concurrenten profiteren van lagere loonkosten en hogere volumes in Azië. Uiteraard kan Trump hierin verandering brengen, maar gezien een bedrijf als TSMC al aangegeven heeft fors te investeren in de VS de komende jaren, zie ik niet in waarom Intel niet ook op dit vlak gewoon weer voorbij gegaan wordt door deze sterkere concurrentie.

Dus, ja Intel is goedkoop – dat klopt. Maar goedkoop is geen synoniem voor ondergewaardeerd, een belangrijk verschil! Een lage koers zonder duidelijke groeiversnelling of margestijging is simpelweg een weerspiegeling van de realiteit.

Zolang:

de foundry-divisie miljarden blijft verbranden,

Intel achterblijft in AI-gerelateerde chiptechnologie,

én Wall Street sceptisch blijft over toekomstige groei,

... is dit aandeel meer een valkuil dan een kans.

Intel is op dit moment géén overduidelijke koopkans. Wie op AI-winst mikt, is beter af met Nvidia of TSMC – zelfs tegen hogere waarderingen. Daarmee zeg ik niet dat Intel het niet goed kan doen, maar dat zou meer een gok zijn dan een diepgaande analyse waaruit dit blijkt.