Geldkraan vliegt open – is dit het keerpunt voor aandelen?

- Rens Boukema

- 15 mei 2025

- 4 minuten om te lezen

Bijgewerkt op: 12 jun 2025

In het kort:

De Amerikaanse geldhoeveelheid (M2) bereikte in maart 2025 opnieuw een recordhoogte, na een drie jaar durende krimpfase.

Door stijgende liquiditeit kunnen kleinere bedrijven hun achterstand op Big Tech inhalen, wat de dominantie van enkele megacaps op de beurs kan afzwakken.

Beleggers kunnen deze trend volgen via bijvoorbeeld de Invesco S&P 500 Equal Weight ETF, die alle indexcomponenten gelijk weegt.

Na een periode van ongekende groei in 2023 (+26%) en 2024 (+25%) heeft de S&P 500 in 2025 tot nu toe een vlak resultaat, na een hobbelige weg dit jaar. Toch staat er over drie jaar een indrukwekkend cumulatief rendement van zo´n +50% op de borden.

Maar achter die cijfers schuilt een steeds schever wordend speelveld: in zowel 2023 als 2024 presteerde minder dan 19% van de aandelen in de index beter dan de S&P 500 zelf – een ongeziene concentratie sinds 1980. In gewone mensentaal: wie niet in de juiste Big Tech-aandelen zat, zag zijn rendement achterblijven.

Dat beeld begint in 2025 te kantelen. De onderliggende reden? Een verandering in de Amerikaanse geldhoeveelheid (M2).

Een historische reset in de geldhoeveelheid

Om te begrijpen wat er aan de hand is, moeten we terug naar de coronacrisis. In 2020 reageerde de Amerikaanse centrale bank (de Fed) met een combinatie van renteverlagingen en massale monetaire injecties. Burgers ontvingen directe steun, bedrijven kregen krediet en de geldhoeveelheid – met name M2 – explodeerde.

De M2 de afgelopen 10 jaar:

M2 omvat:

contant geld in omloop,

tegoeden op betaal- en spaarrekeningen,

en kortlopende spaarinstrumenten (zoals termijndeposito’s).

Die M2-geldhoeveelheid bereikte een piek in april 2022, net na de eerste renteverhoging van de Fed. Wat volgde was een zeldzaam fenomeen: een daling van de geldhoeveelheid, iets wat sinds de jaren '30 amper is voorgekomen. Van april 2022 tot eind 2023 kromp M2 maand na maand. De monetaire rem zat erop.

De M2 sinds 1960:

Tot maart 2025. Toen overschreed M2 opnieuw het oude record. De groei op jaarbasis kwam uit op +4,1% – de hoogste groei in drie jaar tijd. En met het vooruitzicht op drie renteverlagingen later dit jaar, zal de geldkraan vermoedelijk verder opengezet worden.

Een groeiende geldhoeveelheid betekent doorgaans dat krediet makkelijker beschikbaar wordt. Tijdens de krimpfase van 2022–2023 hadden vooral grote bedrijven met stevige kasreserves (lees: de usual suspects zoals Apple, Microsoft, Alphabet) een bizar groot concurrentievoordeel. Ze konden blijven investeren in AI, cloud en R&D, terwijl kleinere bedrijven hun broek moesten ophouden met beperkte financiering.

Maar zodra er opnieuw meer geld door het systeem stroomt, komt die asymmetrie dus onder druk te staan. Kapitaal is geen schaars goed meer, waardoor kleinere bedrijven ook weer ruimte krijgen om te groeien. Dat zie je nu al:

In het eerste kwartaal van 2025 presteerde 62% van de S&P 500-componenten beter dan de index zelf – een significante ommekeer.

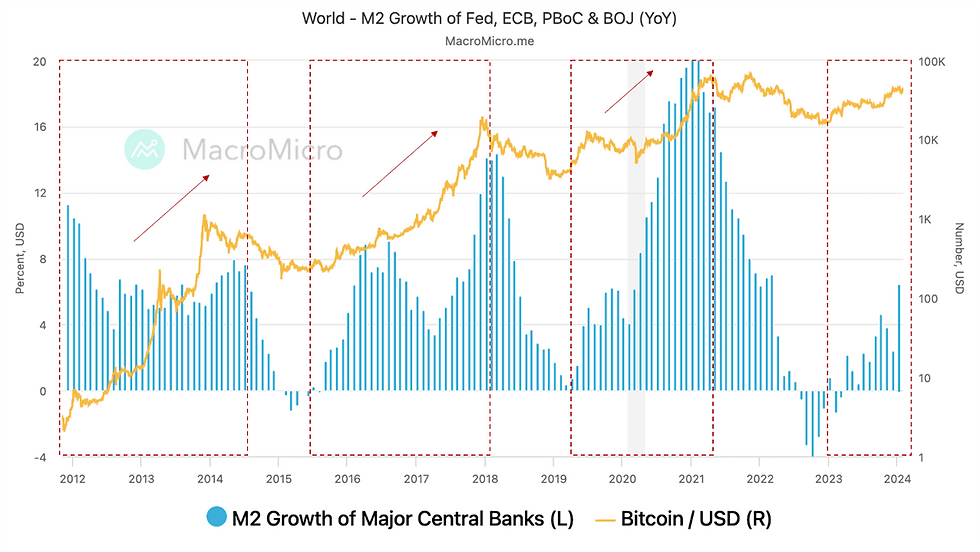

Een volatiele koers zoals die van Bitcoin beweegt erg symmetrisch mee op de M2 en laat hier een voorbeeld van zien, een simpele rekensom die ook geldt voor aandelen en andere activa:

Voor beleggers die willen profiteren van een markt waarin niet langer alleen Big Tech de dienst uitmaakt, is het essentieel om te kijken naar instrumenten die breder spreiden. Zelf houd ik in dat kader de Invesco S&P 500 Equal Weight ETF (ticker: RSP) nauwlettend in de gaten. Die fungeert voor mij als een soort graadmeter voor hoe breed het herstel van kleinere bedrijven werkelijk is.

In 2025 staat het fonds op +1,66% year-to-date, ietsjes beter dan de ´normale´ S&P 500 dus, met een jaarrendement van 7,61% gemeten tot 13 mei 2025, wat dan weer heel wat slechter is. Over het afgelopen jaar schommelde de koers tussen $152,93 en $187,62, wat wijst op een bescheiden volatiliteit.

De beta van 0,98 en een standaarddeviatie van 17,19% over drie jaar bevestigen dat het risico dicht tegen het marktgemiddelde aanligt. Maar, door de sterke jaren van Big-Tech voert de ETF met ongelijke weging dus nog absoluut de boventoon. Maar, voor wie wil inspelen op een structureel verbredende markt, zoals we die in 2025 mogelijk zien ontstaan, komt uit bij fondsen als RSP.

De Invesco S&P 500 Equal Weight ETF de afgelpen 5 jaar:

Waar een klassieke S&P 500 ETF (zoals SPY of VOO) zwaarder leunt op de allergrootste bedrijven – die vaak 25% of meer van het indexgewicht vertegenwoordigen – weegt RSP alle 500 bedrijven exact gelijk. Daardoor krijgt een kleinere industriële speler net zoveel invloed op het rendement als een Apple of Microsoft.

Dat maakt RSP vooral interessant in fases waarin meer dan de helft van de aandelen in de index beter presteert dan het gemiddelde. In dat scenario zie je doorgaans dat de equal-weight ETF het structureel beter doet dan de traditionele, op marktkapitalisatie gebaseerde variant, maar daar zit dus wel een groot risico aan. Stel, Big-tech blijft presteren zoals het nu doet, schiet je jezelf juist in de voet met een ETF als deze.

De comeback van de M2-geldhoeveelheid is geen detail, maar volgens velen een structurele shift. Waar de voorbije jaren werden gekenmerkt door kapitaalrestrictie en Big Tech-dominantie, lijkt 2025 het jaar waarin geld opnieuw zijn weg vindt naar de bredere economie.

Of zoals economen het zeggen: liquiditeit is de brandstof van markten. En na drie jaar op rantsoen, lijkt de tank weer gevuld.