Beleggers missen dit: fair value impliceert aanzienlijk hoger dividendpotentieel

- J. van den Poll

- 22 nov 2025

- 4 minuten om te lezen

In het kort:

Groeiende voorspelbaarheid van kasstromen

Sterker wordend orderboek (vooral Connected Care) en toenemende terugkerende service- en software-inkomsten vormen een solide basis voor toekomstige dividendgroei.

Verbeterende winstgevendheid ondersteunt dividendruimte

Herstel van marges en betere kostenbeheersing vergroten de financiële buffer tussen operationele kasstroom en dividenduitkering.

Stabiele segmenten dragen het dividendverhaal

Personal Health en echografie zorgen voor robuuste, minder conjunctuurgevoelige inkomsten; China remt nog, maar de grootste tegenwind lijkt achter de rug.

Philips door de bril van een dividendbelegger

Wie Philips beoordeelt vanuit het perspectief van een dividendbelegger kijkt vooral naar de voorspelbaarheid en groei van de kasstromen die toekomstige uitkeringen moeten dragen. In de recente kwartaalupdate valt op dat juist deze basis langzaam maar gestaag sterker wordt. Het blijft een onderneming in herstel, maar wel één waarbij de fundamenten onder een stabiel en op termijn groeiend dividend steeds duidelijker zichtbaar worden.

Volgens Morningstar ligt de fair value een stuk hoger dan de huidige waarde van het aandeel.

Orderboek als brandstof voor toekomstige kasstromen

Een goed gevuld orderboek is voor dividendbeleggers een belangrijke indicatie voor toekomstige omzet en cashflow. Bij Philips groeit die pijplijn opnieuw, vooral dankzij de sterke vraag naar Connected Care. Ziekenhuizen in met name Noord-Amerika blijven investeren in monitoring en digitale zorgoplossingen. Zulke contracten lopen vaak meerdere jaren en maken deel uit van bredere samenwerkingen met zorginstellingen. Dit levert niet alleen omzet op, maar zorgt ook voor een duurzame stroom van service- en software-inkomsten. Dat soort terugkerende inkomsten vormt precies de voorspelbare basis waar dividendbeleggers hun vertrouwen uit putten.

Marginherstel geeft meer ruimte onder het dividend

Een dividend hoeft niet extreem hoog te zijn, zolang het maar houdbaar en op termijn groeiend is. De stijging van de aangepaste EBITDA-marge met ongeveer vijftig basispunten is een teken dat Philips opnieuw wat ruimte vindt in de resultaten. Hogere kosten en invoertarieven worden beter opgevangen, onder meer door prijsaanpassingen en structurele productiviteitsverbeteringen. De kwaliteit van de winst verbetert hierdoor verder. Hoe langer deze trend doorzet, hoe groter de buffer wordt tussen de operationele kasstroom en het bedrag dat uiteindelijk naar aandeelhouders kan terugvloeien.

Ontwikkeling EBITDA, nettoschuld en ratio 2020–2025E

China remt nog, maar grootste tegenwind lijkt voorbij

Voor dividendbeleggers is China vooral relevant vanwege de bijdrage aan toekomstige groei. De afbouw van voorraden bij distributeurs is inmiddels grotendeels achter de rug, wat een tijdelijke last wegneemt. Het onderliggende herstel van de vraag verloopt echter nog voorzichtig. Hierdoor is China op korte termijn geen trekker van dividendgroei. De kern van het dividendverhaal blijft voorlopig gebaseerd op Europa, Noord-Amerika en specifieke segmenten die wel stevig groeien.

Personal Health en echografie als stabiele pijlers

Segmenten die niet snel wegvallen bij economische tegenwind zijn aantrekkelijk voor dividendbeleggers. In dat kader zijn Personal Health en echografie belangrijke onderdelen binnen Philips. De vraag naar echografieapparatuur en bijbehorende software blijft gezond. De recente waarschuwing van de FDA had betrekking op processen en niet op concrete risico’s voor patiënten, wat mogelijke reputatieschade beperkt. Personal Health, waaronder mondzorg en verzorgingsproducten, kent langdurige klantrelaties en relatief stabiele vraag. Beide activiteiten vormen een betrouwbare bron van kasstromen waar beleggers veel waarde aan kunnen hechten.

Is Philips een klassiek dividendfonds?

Voor beleggers die vooral uit zijn op een hoge directe uitkering is Philips geen typische dividenduitkeerder. Het bedrijf bevindt zich nog altijd in een fase waarin marges, vertrouwen en voorspelbaarheid moeten aantrekken. Tegelijkertijd beschikt Philips over sterke posities in medische technologie en zorg-IT, segmenten waar de kwaliteit van de inkomsten hoog ligt. Dit geeft ruimte om het dividend op termijn te laten meegroeien zodra het herstel verder doorzet. De huidige waardering weerspiegelt nog altijd voorzichtigheid van de markt. Dat kan voor dividendbeleggers juist een kans zijn. Wie nu instapt richt zich minder op de huidige uitkering en meer op de verwachte dividendgroei en een stijgende ‘yield on cost’ als de winstgevendheid verder verbetert.

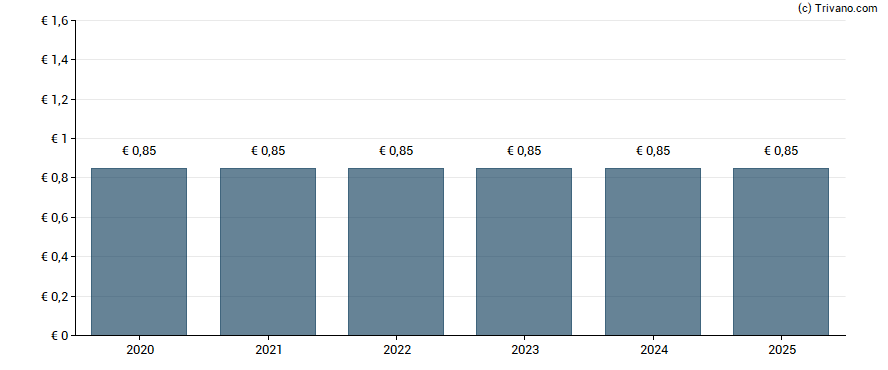

Dividenden per kalenderjaar (Ex-Dividenddatum).

Herstel in zicht

Philips toont voor dividendbeleggers een gemengd maar aansterkend beeld. Het orderboek groeit en vooral Connected Care biedt zicht op stevige toekomstige kasstromen. Door de verbetering van de marges ontstaat meer ruimte voor een stabiel en mogelijk groeiend dividend. China blijft een bron van onzekerheid, maar de grootste voorraaddruk is verdwenen. Personal Health en echografie leveren stabiele inkomsten die het dividendverhaal verder ondersteunen. Philips is geen aandeel dat vandaag een hoge uitkering biedt, maar eerder een potentiële dividendgroeier voor beleggers die bereid zijn om door de ruis van de korte termijn heen te kijken. Op de langere termijn kan het dividend een steeds belangrijker onderdeel van het totaalrendement worden.

Wie inzet op dividendgroei op de lange termijn, let niet alleen op de kasstromen van een bedrijf als Philips, maar ook op de kostenstructuur van de eigen portefeuille. Vooral bij internationaal beleggen kunnen transacties en valutakosten het uiteindelijke netto-dividendrendement merkbaar drukken.

Bij MEXEM kunnen beleggers tegen lage kosten wereldwijd handelen; de broker is door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025. De valutakosten bedragen bij MEXEM 0,005%, tegenover 0,25% bij DEGIRO en SAXO Bank, een verschil dat voor de gemiddelde belegger kan oplopen tot honderden tot duizenden euro per jaar. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt