Warren Buffet blijft dit dalende aandeel groots inslaan: Weet hij meer?

- Rens Boukema

- 17 mei 2025

- 4 minuten om te lezen

In het kort:

Berkshire Hathaway verhoogde zijn belang in Constellation Brands in Q1 2025 met 114%, ondanks dalende omzet en winstmarges.

De markt waardeert het aandeel op slechts 15 keer de verwachte winst, terwijl het bedrijf sterke merken bezit, een hoge vrije kasstroom genereert en inzet op aandeleninkoop.

Warren Buffett lijkt te anticiperen op een omslag in sentiment, en ziet in de alcoholmarkt – ondanks structurele krimp – een diepe economische sterkte (‘moat’).

De recente 13F-documenten van Berkshire Hathaway is opnieuw voer voor speculatie op de markten. In het eerste kwartaal van 2025 heeft Warren Buffett zijn belang in Constellation Brands (NYSE: STZ) meer dan verdubbeld (+113%) – een aandeel dat momenteel onder druk staat door structurele veranderingen in de alcoholmarkt, politieke handelsbarrières en verslechterende financiële vooruitzichten.

Toch koopt de belegger die enorme faam verwierf met het omarmen van ‘vergeten waarde’ er nu voor meer dan $2,5 miljard van bij:

Is dit een typische Buffett-weddenschap tegen de stroom in? Of loopt de grootmeester dit keer achter op structurele trends?

1. De harde cijfers: wat er precies misgaat bij Constellation Brands

Prestaties op de beurs

YTD (tot 15 mei 2025): -14,3%

5-jaarsrendement: +20%

Ter vergelijking: S&P 500 +82% over dezelfde periode

Financiële kerngegevens (FY2025, eindigend op 28 feb):

Kengetal | Waarde | Periode / Toelichting | Interpretatie |

Koers | $195,75 | 16 mei 2025 | Neutraal geprijsd t.o.v. fundamentals, mogelijk ondergewaardeerd |

Market Cap | $35 miljard | Actueel | Middelgrote speler met sterke merken |

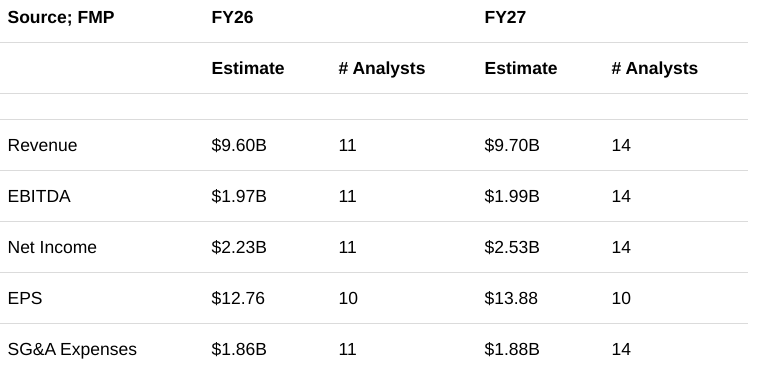

Forward P/E | 15x | Gebaseerd op EPS 2026 ($12,75) | Onder marktgemiddelde; Buffett ziet 'value' |

EPS (verwacht) | $12,75 | FY2026 | Licht dalend; impact tarieven en consumptiedruk |

Vrije kasstroom (FCF) | $6 miljard (herzien) | FY2026–2028 cumulatief | Nog steeds robuust, ondanks verlaging |

FCF-rendement | 5,6% | Bij huidige koers | Aantrekkelijk rendement voor langetermijnbeleggers |

Dividendrendement | 2,07% | Actueel | Solide en stabiel, aantrekkelijk binnen Consumer Staples |

Aandeleninkoopprogramma | $4 miljard (≈11,7% van mcap) | Loopt tot FY2028 | Kapitaalkeuze versterkt winst per aandeel |

Beer omzetgroei (nieuw) | 2% – 4% per jaar | FY2027–2028 (herzien van 7–9%) | Groei vertraagt, maar merken blijven sterk |

Operationele marge bier | 39% – 40% | Verwacht in komende jaren | Zeer hoog – toont pricing power en efficiëntie |

Tariefdruk | 25% aluminium + Mexicaanse import | Verwerkt in guidance t/m FY2028 | Drukt marges nu, maar biedt upside bij afschaffing |

Analisten rekenen op een flinke vertraging in 2026-2027:

De combinatie van dalende winstverwachting, tarieven op Mexicaanse import (waar een groot deel van de bierproductie vandaan komt) en 25% aluminiumtarieven (voor blikjes) heeft geleid tot een forse herwaardering van het aandeel. In april verlaagde het management de guidance, waarop het aandeel fors werd afgestraft.

De aandelenkoers van Constellation Brands:

2. Waarom blijft Buffett toch kopen?

2.1. Constellation Brands bezit sterke eigenschappen (moats)

In bijna al zijn grote beleggingen zoekt Buffett naar bedrijven met een duurzaam concurrentievoordeel. Bij Constellation Brands zijn dat:

Sterke merkportfolio: Corona Extra, Modelo Especial, Pacifico, Casa Noble Tequila, Kim Crawford’s wijn

Internationale distributiekanalen

Premiumpositionering met bewezen prijszettingsmacht

Hoge brutomarge van bijna 51% — uitzonderlijk hoog voor de sector:

2.2. Klassieke Buffett-logica: koop wanneer anderen verkopen

Buffett’s strategie is gestoeld op de paradox: "Wees hebzuchtig wanneer anderen bang zijn." De huidige markt ziet alcohol als een dalende sector. Jongeren drinken minder, kiezen gezondere alternatieven, en de gemiddelde alcoholconsumptie per capita is in de VS en Europa dalende. Maar Buffett denkt over decennia, niet over kwartalen.

En ook al daalt de consumptie, de absolute markt blijft enorm — en binnen die markt nemen premiummerken vaak een grotere hap als consumenten minder, maar bewuster consumeren.

3. Tarievencrisis: tijdelijk probleem of structureel risico?

Een belangrijk pijnpunt is de geopolitieke onzekerheid onder het hernieuwde presidentschap van Donald Trump:

Importheffingen op Mexicaanse goederen bedreigen de winstmarges van Constellation, die zwaar leunen op Mexicaans bier

25% aluminiumtarief verhoogt verpakkingskosten

Deels uitstel van Mexicotarieven biedt enige verlichting, maar onzekerheid blijft

Deze factoren waren aanleiding voor de verlaging van de guidance in april. Maar Buffett heeft in het verleden vaker laten zien dat hij zich weinig aantrekt van kortetermijn ruis als de onderliggende fundamentals intact zijn.

4. Constellation’s kapitaalallocatie is aantrekkelijk

4.1. Vrije kasstroom als kern van waardecreatie

Constellation Brands mikt op een vrije kasstroom tussen $6 en $8 miljard over de komende drie jaar. Dat zou bij de huidige marktwaarde van $35 miljard een cumulatieve FCF-yield van 17% tot 23% opleveren.

4.2. Aandeleninkoop + dividend

Het bedrijf heeft een aandeleninkoopprogramma lopen, wat de toekomstige winst per aandeel zal stuwen — zelfs bij gelijkblijvende winst. Voeg daar het dividendrendement van 2,07% aan toe en je krijgt een stabiel rendementsscenario, zeldzaam in deze volatiele markt.

5. Is dit de volgende Coca-Cola of de volgende Kraft Heinz?

Buffett’s trackrecord met consumptiegoederen is gemengd:

Coca-Cola (KO): sinds eind jaren ’80 vast in portefeuille, nu een dividendmachine

See’s Candies: kleine maar extreem winstgevende niche

Kraft Heinz (KHC): write-down van $15 miljard in 2019, waarde flink verlaagd door te hoge waardering en te lage innovatie

De grote vraag: valt Constellation Brands in het kamp Coca-Cola (sterk merk, groeiend dividend, stabiele kasstroom) of in dat van Kraft Heinz (merkverlies, structureel lagere vraag, prijsdruk)?

Buffett lijkt te denken dat Constellation dichter bij Coca-Cola staat:

Prijszettingsmacht in premiumsegment

Wereldwijd schaalvoordeel

Positie om alternatieve dranken te lanceren met bestaande distributie

Berkshire’s investering in Constellation Brands is niet gebaseerd op sentiment, maar op cijfers:

Lage waardering (P/E ~15x)

Sterke kasstroomgeneratie (FCF yield 5,6%)

Aantrekkelijke kapitaalallocatie (dividend + inkoop)

Merken met bewezen veerkracht en wereldwijde herkenning

De markt straft het aandeel af vanwege dalende guidance en macro-risico’s. Buffett denkt dat deze risico’s tijdelijk of overgewaardeerd zijn. Als dat klopt, dan is de kans groot dat Berkshire’s belang binnen een paar jaar een rendement van 30% tot 50% kan opleveren — zonder dat daar spectaculaire omzetgroei voor nodig is.

In de geest van Buffett: “In the short run, the market is a voting machine. In the long run, it is a weighing machine.” En Buffett denkt dat Constellation Brands zwaarder weegt dan de markt haar nu toedicht.