Bill Ackman verliest geduld en verkoopt zijn favoriete aandeel

- Rens Boukema

- 23 mei 2025

- 5 minuten om te lezen

In het kort:

Bill Ackman verkocht in Q1 2025 zijn volledige belang in Nike en investeerde fors in Uber, dat inmiddels 53% is gestegen dit jaar.

Ondanks zijn geloof in een herstel bij Nike, kiest Ackman voor call-opties om exposure te behouden zonder kapitaal te binden.

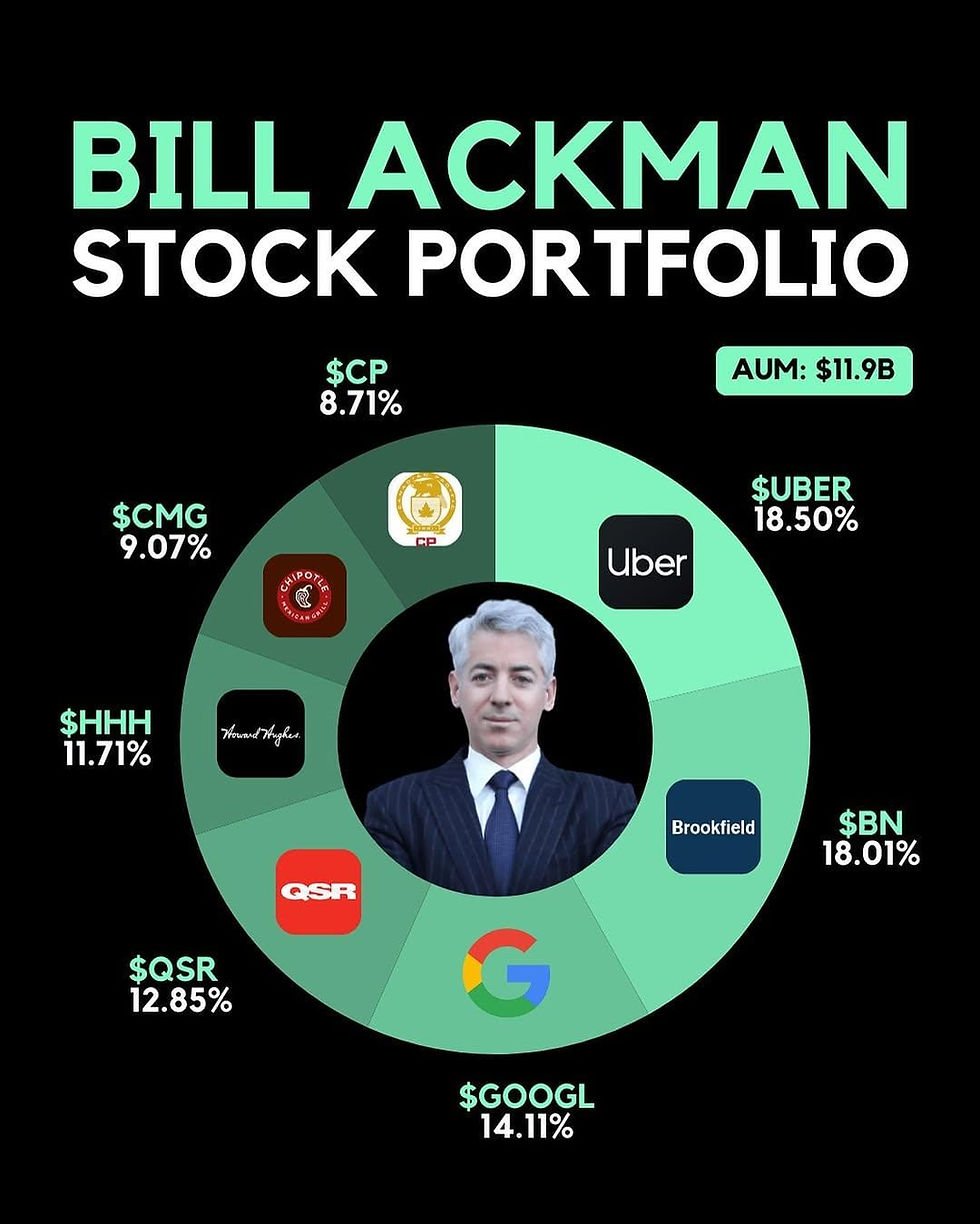

Uber is nu Ackmans grootste positie, vanwege sterke operationele cijfers, in zijn ogen lage waardering ten opzichte van de schaalvoordelen in het platformmodel.

Bill Ackman, oprichter van hedgefonds Pershing Square Capital, staat bekend om zijn geconcentreerde portefeuille met doorgaans slechts tien posities. Elke verschuiving in zijn beleggingen is daarom relevant.

De verkoop van zijn volledige belang in Nike en de aankoop van een nieuwe toppositie in Uber verdient dan ook de aandacht. Deze keuze draait niet enkel om sentiment, maar is onderbouwd met fundamentele verschillen in groeipotentie, timing en strategisch kapitaalbeheer.

Het huidige portfolio van Ackman:

Waarom Ackman Nike verlaat – ondanks hoop op een turnaround

In het eerste kwartaal van 2025 verkocht Pershing Square zijn volledige positie in Nike, die op dat moment goed was voor circa 11% van het fondsvermogen. Tegelijkertijd bouwde Ackman een positie op in call-opties op het aandeel. Dit wijst erop dat hij zijn vertrouwen in de langetermijnvooruitzichten van Nike niet heeft opgegeven, maar zijn kapitaal anders wil alloceren.

Ackman gaf in zijn jaarverslag van 2024 drie fundamentele redenen voor de verkoop van de Nike aandelen:

De verschuiving van Nike naar een direct-to-consumer-strategie ging ten koste van sterke groothandelspartners en leidde tot een omzetdaling van 12% in dat kanaal.

De interne merchandisingstructuur gaf onvoldoende prioriteit aan sport en performance, de kern van het merk.

Nike produceerde te veel van bestaande, goed verkopende modellen en investeerde te weinig in innovatie.

Deze keuzes leidden in het derde kwartaal van boekjaar 2025 tot een omzetdaling van 9% en een afname van de brutomarge met 3,3 procentpunt. De beslissing om over te stappen naar call-opties is cruciaal. Het stelt Ackman in staat om wel mee te profiteren van een mogelijke koersherstel, maar zonder dat hij kapitaal blokkeert in een aandeel dat op korte termijn weinig beweging laat zien. Zijn exacte woorden:

“In een succesvolle turnaround kunnen de optie-uitkeringen meer dan dubbel zoveel opleveren als het bezitten van gewone aandelen.”

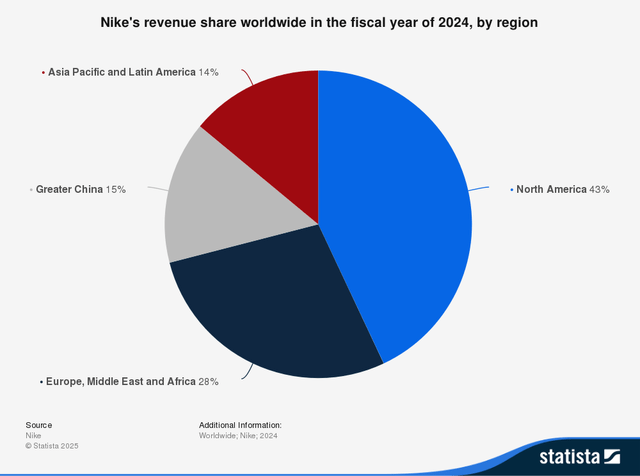

De geografische spreiding van Nike:

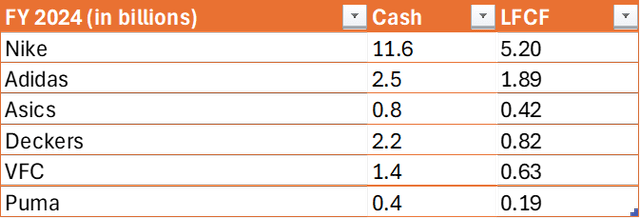

Nike’s fundamentele kracht blijft volgens Ackman overeind. Hij wijst op het wereldwijde marktaandeel (16,4% in 2024), de geografische spreiding, de sterke kaspositie (en meer dan $5 miljard aan levered free cashflow) en recente kostenbesparingen, waaronder een schuldafbouw van 19%.

De cashpositie van Nike ten opzichte van concurrenten:

Toch is Ackman niet bereid dat herstel af te wachten met passieve aandelen. Hij kiest voor kapitaalherallocatie richting een onderneming met actieve groeidynamiek.

Nike en adidas bevinden zich beiden in zwaar weer door dreigende Amerikaanse importtarieven, maar hun blootstelling aan die tarieven verschilt sterk. Nike produceert meer dan 95% van zijn schoenen in Azië, vooral in Vietnam en Indonesië, waar respectievelijk 46% en 32% invoerheffingen gelden richting de VS, buiten de huidige tijdelijke verlaging tot 10%.

Adidas is minder kwetsbaar voor importtarieven in Noord-Amerika:

Volgens analisten kan dit echter tot 95% van Nike’s winst aantasten. adidas, met productiecapaciteit in Mexico en de VS, is beter gepositioneerd om via USMCA-regels lagere tarieven te benutten. Waar Nike’s omzet daalde met 8% en de winst met 45%, zag adidas juist een ommekeer met stijgende omzet en winst. Hoewel Nike op waardering aantrekkelijker is (13,5x FCF vs. 16,5x bij adidas), is de operationele veerkracht van adidas op dit vlak, en kijkend naar de laatste cijfers sterker. In een wereld van escalerende handelsspanningen is Nike daardoor structureel kwetsbaarder. De vraag is dus of deze situatie op langere termijn aan blijft houden, of dat het ergste voor Nike voorbij is.

Uber als tegenbeeld: groei, waardering en netwerkeffecten

Uber is op dit moment Ackmans grootste positie, goed voor bijna 18% van het portefeuillegewicht. De instap volgde op een waardedaling eind 2024. Inmiddels is de koers in 2025 al met 53% gestegen.

Ackman licht zijn keuze voor Uber uitvoerig toe. Hij ziet het bedrijf als een zeldzame combinatie van schaalbaarheid, efficiëntie en sterke leiding. De kern van Uber’s aantrekkingskracht is het platformmodel. Volgens Ackman leidt dat tot een cyclus waarin meer gebruikers leiden tot snellere service, lagere prijzen, meer ritten, meer chauffeurs en opnieuw meer gebruikers. Die netwerkeffecten maken het moeilijk voor concurrenten om in te breken.

Uber noteert momenteel op $88 bij een marktwaarde van $184 miljard. De boekingen zijn sinds 2019 gegroeid met een samengestelde jaarlijkse groei van 20% en liggen anno 2025 op $160 miljard. Ackman verwacht dat de winst in de komende jaren met minstens 30% per jaar kan groeien. Dat, in combinatie met een relatief lage waardering op basis van koers-winstverhouding, maakt het aandeel aantrekkelijk.

Belangrijk is ook dat Ackman expliciet stelling neemt tegen het gangbare marktsentiment rond autonome voertuigen (AV's). Waar veel beleggers vrezen dat AV's Uber overbodig maken, ziet Ackman juist een kans:

“De meeste beleggers focussen op de risico’s van AV’s, maar negeren het feit dat Uber deze technologie straks zelf kan integreren in zijn dynamisch vraag- en aanbodmodel.”

Hij erkent dat AV’s nog verre van perfect zijn – met hoge faalpercentages en weinig commerciële uitrol – en ziet het huidige operationele model van Uber als veerkrachtig genoeg om zich daaraan aan te passen.

Wat Ackman hier doet, is in feite simpel kapitaalbeheer. Hij kiest ervoor om in 2025 zo min mogelijk exposure te hebben aan bedrijven die kapitaal opslokken zonder directe rendementen op te leveren. Nike is een kandidaat voor lange adem in zijn ogen. De combinatie van supply chain-optimalisatie, geopolitieke risico’s en strategiewijziging maakt herstel traag. Tegelijkertijd biedt Uber snelle, operationele hefboomwerking bij een koers die volgens Ackman nog niet reflecteert wat het platform aan waarde kan genereren.

Het feit dat Ackman wel call-opties aanhoudt op Nike, laat zien dat hij het herstel niet uitsluit – hij wil er alleen niet passief op wachten. Kapitaal moet renderen.

Ackmans portefeuilleschuiving is een les in rationeel beleggen. Nike heeft alles in huis voor een succesvolle comeback: een ijzersterk merk, cashpositie, geografische spreiding, en een nieuw management dat de kern van het merk opnieuw centraal stelt. Maar dat herstel gaat tijd kosten. Uber biedt daarentegen directe operationele hefboomwerking in een markt die net het juiste momentum vindt.

Voor de belegger betekent dit: er is niets mis met een investering in Nike, zolang je het herstelproces en de bijbehorende risico’s accepteert. Maar wie op zoek is naar directe groei en marktdynamiek, vindt in Uber een onderneming die structureel marktaandeel kan blijven winnen. Ackman kiest – in deze fase van de cyclus – voor snelheid boven potentie.