Na de renteverlaging: zo haal je meer uit je cash volgens UBS

- Mika Beumer

- 23 sep 2025

- 3 minuten om te lezen

In het kort

De Fed verlaagt de rente met 0,25 procentpunt en hint op meer verlagingen later dit jaar.

UBS adviseert beleggers om cash gefaseerd te heralloceren richting obligaties, aandelen en dividendstrategieën.

Rentes op geldmarktfondsen van rond de 4% zullen dalen naarmate het monetaire beleid ruimer wordt.

Cash is niet langer koning

De renteverlaging van de Amerikaanse Federal Reserve markeert een belangrijk kantelpunt voor beleggers met grote cashposities. Met nog minstens twee verlagingen in het vooruitzicht dit jaar en een extra stap in 2026, is het rendement op cash aan het afnemen. Geld dat maandenlang 4% tot 5% opleverde in geldmarktfondsen begint zijn glans te verliezen. UBS wijst er daarom op dat het moment is aangebroken om liquiditeiten opnieuw strategisch te gaan inzetten.

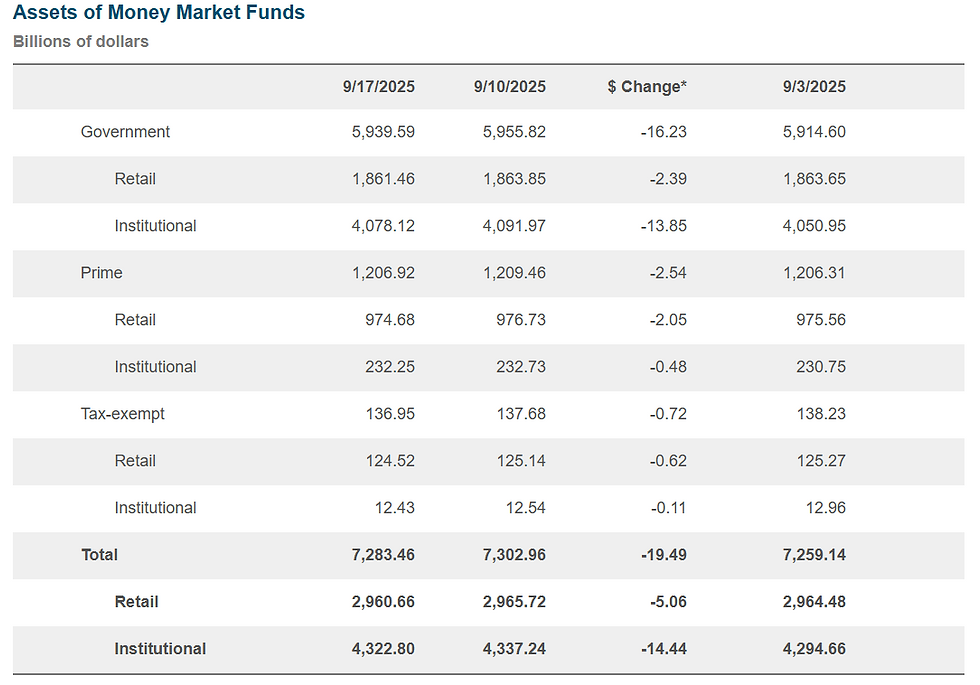

Volgens cijfers van het Investment Company Institute staat er momenteel zo'n $7,3 biljoen geparkeerd in geldmarktfondsen, bijna een record. Toch is het rendement op deze fondsen al aan het dalen. De jaarlijkse zeven-daagse yield op de Crane 100 Index, die de grootste 100 geldmarktfondsen volgt, stond op 4,09%. Voor fondsen zoals Fidelity Investments (4,25%) en Vanguard (4,18%) blijft het aantrekkelijk, maar de trend is dalend.

De totale verdeling in geldmarktfondsen

UBS benadrukt dat cash historisch gezien zelden opweegt tegen een gespreide beleggingsstrategie. Sinds 1945 heeft cash slechts in 26% van de gevallen beter gepresteerd dan een mix van Amerikaanse aandelen en obligaties op éénjarige horizon. Op vijfjarige termijn verslaat cash slechts in 17% van de gevallen diezelfde portefeuille. De conclusie van UBS is dan ook helder: wie nu niets doet met cash, loopt het risico op structureel gemiste rendementen.

Drie strategieën voor herallocatie

UBS stelt een heldere driedelige aanpak voor om cash effectief te beheren, afhankelijk van de beleggingshorizon.

Voor geld dat binnen twaalf maanden nodig is, blijft maximale liquiditeit essentieel. Denk aan een spreiding over spaarrekeningen, geldmarktfondsen en eventueel kortlopende termijndeposito’s. Beleggers moeten wel opletten voor boetes bij vroegtijdige opname van deposito’s. Dit deel van het kapitaal moet zonder rentegevoeligheid snel beschikbaar zijn.

Voor een horizon van één tot drie jaar adviseert UBS een strategie die zowel opbrengst als flexibiliteit combineert. Een obligatieladder (bestaande uit obligaties met gespreide looptijden) kan zorgen voor stabiele kasstromen en controle over renterisico’s. Ook fondsen met vaste einddata kunnen hier geschikt zijn. Investment-grade obligaties en staatsleningen blijven favoriet, zeker als deze in meerdere sectoren en regio’s zijn gespreid.

Voor beleggers met een beleggingshorizon van vijf jaar of langer draait het vooral om rendement. In deze categorie horen middellange looptijden, meer koersrisico en minder liquiditeit. Hier zijn wereldwijde kwaliteitsobligaties interessant, die in het verleden 2,7% tot 4,1% hebben opgeleverd in de 12 tot 24 maanden na een piek in de rente. UBS adviseert om dit segment te combineren met multi-sector obligatiefondsen om breed te profiteren van renteverlagingen wereldwijd.

Tijd voor spreiding, thema's en dividend

Naast het herschikken van cashposities wijst UBS op kansen in de aandelenmarkt. Beleggers die onderwogen zijn in aandelen doen er volgens UBS goed aan om gefaseerd in te stappen, met name tijdens correcties. De bank verwacht dat lagere rente, sterke winstgroei en structurele AI-ontwikkelingen de wereldwijde aandelenmarkten verder zullen ondersteunen.

UBS benoemt drie hoofdthema’s die op lange termijn potentieel bieden: kunstmatige intelligentie, energievoorziening en grondstoffensectoren. Deze segmenten zouden bovengemiddeld moeten presteren binnen een herstelgedreven markt. Daarnaast wordt goud naar voren geschoven als diversificatiemiddel, dankzij het vooruitzicht op lagere reële rentes, een verzwakkende dollar en toenemende zorgen over overheidsschulden.

Voor beleggers die op zoek zijn naar stabiel inkomen binnen aandelen, stelt UBS zijn Global Quality Dividend Payers Index voor. Deze bevat aandelen van bedrijven met sterke balansverhoudingen, voorspelbare winstgevendheid en een aantrekkelijk dividendrendement. Voorbeelden zijn Johnson & Johnson (2,99%) en Valero Energy (2,76%).

De grootste posities in de UBS Global Quality Dividend Payers Index

Ook binnen vastrentende waarden ziet UBS kansen. Agency mortgage-backed securities (MBS) bieden momenteel yields rond de 5% en zijn volgens UBS aantrekkelijk geprijsd. ETFs zoals JMBS (4,98%), JHMB (4,87%) en MBB (4,18%) worden genoemd als liquiditeitrijke alternatieven voor traditionele obligaties. AAA-rated commerciële MBS springen eruit door hun risicoprofiel en aantrekkelijke spreiding ten opzichte van bedrijfsobligaties.

Het totale overzicht van mortgage-backed securities (MBS)

De renteverlaging van de Fed luidt een nieuwe fase in voor kapitaalallocatie. Beleggers die passief blijven in cash, lopen het risico op afkalvend rendement terwijl kansen zich aandienen in obligaties, thematische aandelen en dividendstrategieën. Door liquiditeit slim te organiseren en cash gefaseerd te investeren, ontstaat ruimte voor structurele waardecreatie in een markt die geleidelijk opschuift richting versoepeling en groei.