Onderschatten beleggers massaal de kracht van dit aandeel?

- Jelger Sparreboom

- 23 nov 2025

- 4 minuten om te lezen

In het kort:

Old Dominion blijft uitzonderlijk efficiënt presteren, zelfs na vier jaar dalende volumes in de LTL-markt.

Het bedrijf combineert een robuust netwerk met sterke prijsdiscipline en een vrijwel schuldenvrije balans.

De markt focust op volumekrimp, terwijl de onderliggende structuur klaarstaat om bij een herstel snel hogere marges te genereren.

Old Dominion Freight Line behoort tot een selecte groep bedrijven waarvan de prestaties zich moeilijk laten afleiden uit de economische cyclus. De onderneming is de tweede aanbieder van less-than-truckload-vervoer in de Verenigde Staten, een markt waarin schaal, netwerksamenhang en betrouwbaarheid meer bepalend zijn dan pure omvang. Ondanks een conjuncturele terugval die inmiddels bijna vier jaar aanhoudt, blijft Old Dominion functioneren als een uiterst efficiënte operator met een netwerk dat bestand is tegen lagere volumes. De vraag is of deze constellatie door de markt correct wordt ingeschat.

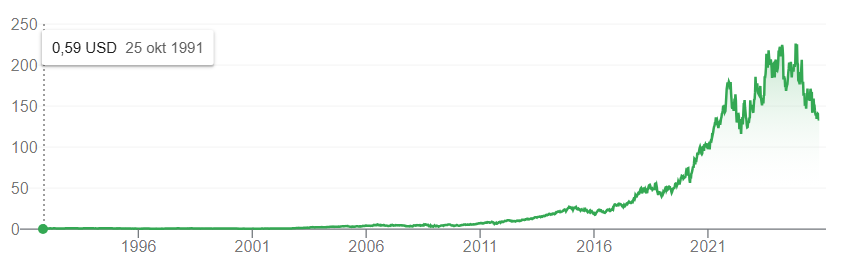

Koers $ODFL:

De LTL-sector wordt gekenmerkt door een hoge mate van consolidatie. De vijf grootste spelers bestrijken ongeveer 60 procent van de markt, waarbij de infrastructuurvereisten een hoge toetredingsdrempel vormen. Een LTL-netwerk bestaat uit strategisch geplaatste servicecentra die zendingen combineren, sorteren en opnieuw distribueren. Hoe dichter het netwerk, hoe beter de benutting van vrachtwagens, docks en personeel. Old Dominion beheert 261 van zulke centra en is daardoor in staat om hoge dichtheid te genereren en ritpatronen voortdurend te optimaliseren. Dat vertaalt zich in een operationeel profiel dat de sector al jaren aanvoert.

In het derde kwartaal rapporteerde Old Dominion een operating ratio van 74,3 procent. Voor een LTL-vervoerder geldt een ratio onder 80 procent als uitstekend, en niveaus richting 70 procent worden als uitzonderlijk gezien. Zelfs in deze fase van het cyclusdal, waarin volumes en tonnage afnemen, blijft het bedrijf met afstand de meest efficiënte operator. Ter vergelijking: FedEx Freight lag in dezelfde periode rond 84 procent, terwijl andere beursgenoteerde concurrenten in de 80 tot hoge 80 procent opereren. Dit verschil geeft inzicht in de structurele voordelen van Old Dominion: schaal helpt, maar besturingssoftware, vlootplanning, personeelsbeheer en een consequente kwaliteitscultuur bepalen het uiteindelijke kostenprofiel.

Operating ratio Old Dominion:

Old Dominion heeft de afgelopen jaren fors geïnvesteerd in zijn netwerk, ondanks dalende volumes. De onderneming opereert met ruim 30 procent extra capaciteit, ruim boven de interne target van 20 tot 25 procent. Die overcapaciteit drukt op korte termijn de overhead, maar maakt het mogelijk om direct te reageren zodra volumes herstellen. Het bedrijf heeft nieuwe terminals gebouwd, maar nog niet in gebruik genomen, waardoor ze operationeel kunnen worden zodra dat economisch zinvol is. Hetzelfde geldt voor de vloot, die in een strak vervangingsschema wordt gehouden en door optimalisaties in planning en route-indeling beter wordt benut.

In de sector wordt vaak verwezen naar de balans tussen vaste en variabele kosten. Hoewel het netwerk zwaar is in vaste componenten, weet Old Dominion zijn variabele kosten opmerkelijk strak te sturen. Dat komt onder meer door software-gestuurde workforce-planning, dockyard-toewijzing en linehaul-optimalisatie die bovengemiddeld presteert, zelfs wanneer het netwerk met lagere volumes wordt belast. De onderneming koppelt dit aan een strakke kwaliteitsfilosofie: 99 procent van de zendingen wordt op tijd geleverd en de schadeclaims liggen rond 0,1 procent. Deze combinatie vormt de basis onder het vermogen om in elke fase van de cyclus prijsverhogingen door te voeren.

Het prijspunt van Old Dominion ligt iets hoger dan dat van de sector, maar klanten blijken bereid een premie te betalen voor betrouwbaarheid. De onderneming verhoogde in oktober de algemene tarieven met 4,9 procent, een beweging die slechts een kwart van de klanten raakt omdat driekwart via contracten loopt. Het feit dat deze verhogingen ook in een zwakke markt beklijven, geeft inzicht in de waarde van voorspelbare service binnen supply chains die steeds minder ruimte hebben voor vertragingen of schade.

Operationele kwaliteit alleen is niet voldoende om een lange recessieve fase door te komen. De balans van Old Dominion, met nettoschuld van minder dan 20 miljoen dollar op een marktkapitalisatie van ruim 27 miljard, vormt een tweede zwaartepunt. In de eerste negen maanden van 2025 genereerde het bedrijf meer dan een miljard dollar aan operationele kasstroom en ongeveer 921 miljoen dollar aan vrije kasstroom op jaarbasis. Deze cijfers komen tot stand in wat management zelf een van de zwaarste periodes voor LTL-vervoer noemt.

Unlevered FCF:

Met die kasstromen heeft het bedrijf geïnvesteerd in terminals en materieel, maar ook voor een groot deel eigen aandelen ingekocht. Daarnaast bezit Old Dominion een revolverend krediet van 400 miljoen dollar, waardoor liquiditeit geen beperkende factor is—zelfs niet als volumes nog een tijd onder druk blijven.

Dat volumes dalen is zichtbaar in de onderliggende cijfers: tonnage was in Q3 9 procent lager, de zendingen bijna 8 procent lager. In oktober versnelde die daling, al werd dit gedeeltelijk opgevangen door stijgende opbrengsten per honderd pond. Deze combinatie van minder volume en hogere opbrengsten per eenheid toont zowel de vraagzwakte als de prijsdiscipline van het bedrijf. Een dalende lengte-van-haul en lagere gewichten per zending wijzen op een bredere verzwakking in industriële en consumptieve vraag, wat consistent is met trends in onder andere de karton-, hout- en woningbouwketens.

Toch is de strategische positie van Old Dominion in zulke omstandigheden helder: door het netwerk en de balans intact te houden, kunnen marges in de opgaande fase versneld herstellen. Deze hefboom komt vooral naar voren wanneer extra volumes door de bestaande infrastructuur kunnen stromen, waardoor overhead geleidelijk daalt als percentage van de omzet en de operating ratio in relatief korte tijd meerdere procentpunten kan verbeteren.

Old Dominion bevindt zich in een langdurige cyclische dalfase, maar de interne dynamiek van het bedrijf verschilt wezenlijk van de bredere economische trend. Het netwerk is omvangrijk, het kostenniveau laag, de pricing-kracht intact en de balans uitzonderlijk robuust. De markt kijkt vooral naar de voortdurende volumekrimp, terwijl de onderliggende operationele structuur ontworpen is voor rendement in de volgende opwaartse fase.

Voor particuliere beleggers roept zo’n langdurige cyclische dalfase de vraag op hoe zij zelf hun rendement kunnen beschermen. Naast de fundamentele analyse van ondernemingen speelt ook de keuze voor een efficiënte broker een belangrijke rol, zeker wanneer transacties in internationale aandelen en valuta’s plaatsvinden en kosten direct op het nettorendement drukken. Wie actief inspeelt op cyclusveranderingen doet er daarom goed aan zijn handelskosten kritisch te vergelijken.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025 en biedt een kostenniveau dat aantoonbaar lager ligt dan dat van veel concurrenten. Beleggers betalen er 0,005 procent valutakosten, tegenover 0,25 procent bij DEGIRO en SAXO Bank, een verschil dat voor de gemiddelde portefeuille kan oplopen tot honderden tot duizenden euro’s per jaar.