Dit ruimteaandeel explodeert op de beurs: maar is dit pas het begin?

- Mika Beumer

- 28 dec 2025

- 4 minuten om te lezen

In het kort

Het aandeel verdrievoudigde in 2025 dankzij een reeks succesvolle lanceringen en een groot defensiecontract.

De kernraket Electron presteert foutloos en zorgt voor groeiende omzet en vertrouwen bij klanten.

De vertraging van de nieuwe Neutron raket kost geld, maar vergroot volgens het bedrijf de kans op langdurig succes.

Rocket Lab is in korte tijd uitgegroeid van een relatief onbekende naam tot een opvallende speler op de beurs. In 2025 is het aandeel sterk opgelopen, mede door een reeks positieve berichten die elkaar in hoog tempo opvolgden. Succesvolle lanceringen, groeiende omzet en een recordcontract met de Amerikaanse overheid hebben het beeld rond het bedrijf ingrijpend veranderd. Waar Rocket Lab lange tijd werd gezien als een speculatief ruimtevaartbedrijf, beginnen beleggers het steeds vaker te beschouwen als een serieuze speler met een duidelijke strategie en zicht op structurele groei.

De aandelenkoers van Rocket Lab is dit jaar met 177% gestegen

Sterke operationele prestaties met Electron als ruggengraat

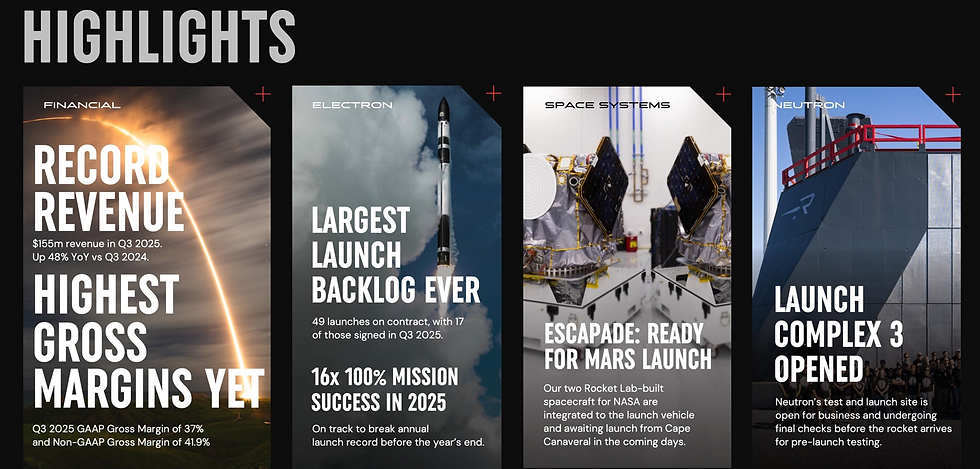

De basis van het succes van Rocket Lab ligt bij de Electron raket. Deze kleine draagraket is ontworpen om satellieten snel en betrouwbaar in een baan om de aarde te brengen. In 2025 voerde Rocket Lab maar liefst 21 Electron lanceringen uit, allemaal succesvol. Daarmee zette het bedrijf een nieuw intern record neer en bevestigde het zijn reputatie op het gebied van betrouwbaarheid. In de ruimtevaart is dat cruciaal, want klanten kiezen liever voor een partij met een bewezen staat van dienst dan voor de laagste prijs.

De vraag naar Electron blijft toenemen, vooral vanuit commerciële partijen en buitenlandse ruimtevaartorganisaties. Japanse klanten spelen daarin een opvallend grote rol. Rocket Lab is inmiddels vaste lanceerpartner voor het Japanse iQPS, dat een constellatie van aardobservatiesatellieten uitbouwt. De herhaalopdrachten laten zien dat klanten tevreden zijn en vertrouwen hebben in de uitvoering. Voor beleggers is dat belangrijk, omdat een hoge lanceerfrequentie zorgt voor terugkerende omzet en betere benutting van vaste kosten.

Het Space Force contract verandert het profiel van het bedrijf

Een echte doorbraak kwam in december, toen Rocket Lab bekendmaakte een contract van maximaal 816 miljoen dollar te hebben binnengehaald bij de Amerikaanse Space Force. Het bedrijf gaat achttien satellieten ontwerpen en bouwen voor een defensieprogramma dat gericht is op raketdetectie en beveiliging. Dit is het grootste contract in de geschiedenis van Rocket Lab en het tilt het bedrijf naar een ander niveau.

Met deze opdracht positioneert Rocket Lab zich nadrukkelijk als partner voor nationale veiligheidsprogramma’s. Dat segment staat bekend om lange contracten, stabiele kasstromen en hoge eisen aan kwaliteit. Dat juist Rocket Lab deze opdracht krijgt, is een duidelijk signaal dat het bedrijf serieus wordt genomen door overheidsinstanties. Bovendien sluit het contract goed aan bij de strategie om niet alleen lanceringen te verkopen, maar ook complete ruimtevaartsystemen te leveren.

De Space Systems divisie groeit hierdoor snel en vormt een steeds groter deel van de omzet. Dat zorgt voor meer spreiding binnen het bedrijfsmodel, waardoor Rocket Lab minder afhankelijk wordt van het aantal lanceringen per kwartaal. Voor beleggers betekent dit een stabieler inkomstenprofiel en een lagere gevoeligheid voor tijdelijke schommelingen in de lanceermarkt.

Neutron vertraging zorgt voor discussie maar ook voor vertrouwen

Niet alles verloopt zonder hobbels. In het derde kwartaal kondigde Rocket Lab aan dat de eerste lancering van de Neutron raket wordt uitgesteld naar 2026. Neutron is een grotere raket die bedoeld is voor zwaardere ladingen en moet Rocket Lab toegang geven tot een veel grotere markt. Het uitstel leidde aanvankelijk tot koersdruk, omdat beleggers vreesden voor oplopende kosten en vertraging in groei.

Het management benadrukt echter dat de vertraging een bewuste keuze is. De ontwikkeling van Neutron vraagt om uitgebreide tests en het bedrijf wil geen risico nemen met een te vroege lancering. Die aanpak sluit aan bij de filosofie die Electron succesvol heeft gemaakt. Kwaliteit en betrouwbaarheid gaan boven snelheid. Financieel gezien drukt Neutron nog op de resultaten, maar analisten wijzen erop dat Rocket Lab zonder deze investeringen al dicht bij een positieve operationele winst zou zitten.

De financiële cijfers laten ondertussen een duidelijke groeitrend zien. In het derde kwartaal steeg de omzet met bijna vijftig procent op jaarbasis en de brutomarges verbeterden verder. De orderportefeuille ligt boven de één miljard dollar en het bedrijf beschikt over meer dan een miljard dollar aan liquide middelen. Dat geeft ruimte om de Neutron ontwikkeling af te ronden en nieuwe kansen te benutten zonder direct extra kapitaal te hoeven ophalen.

Dit zijn de hoogtepunten van de laatste kwartaalcijfers

Rocket Lab bevindt zich daarmee in een overgangsfase. Het bedrijf laat zien dat het operationeel kan leveren, trekt grote klanten aan en investeert tegelijk in de volgende groeistap. Voor beleggers is dat een lastig maar interessant moment. Het aandeel is al sterk gestegen, maar de onderliggende ontwikkelingen wijzen erop dat Rocket Lab zich steeds steviger verankert in een markt met hoge toetredingsdrempels en langetermijncontracten. Dat maakt het bedrijf, ondanks de risico’s, een naam die in 2026 nadrukkelijk op de radar blijft.

Voor beleggers die Rocket Lab overwegen, is het belangrijk om de balans tussen potentieel en risico goed te bewaken. De stevige groei in lanceringen, het megacontract met de Amerikaanse overheid en de vooruitgang in technologische ontwikkeling geven het bedrijf een steeds sterker profiel. Wie gelooft in de opkomst van commerciële ruimtevaart en bereid is om schommelingen op korte termijn te accepteren, vindt in Rocket Lab een onderneming met zicht op een sterke positie in een snelgroeiende sector. Geduld en realistische verwachtingen blijven daarbij essentieel.

Ondanks de explosieve koersstijging zou geen enkele analist het aandeel op dit moment verkopen

Wie inspeelt op groeiverhalen met internationale exposure, zoals Rocket Lab, merkt al snel dat kostenstructuur en handelsvoorwaarden een grotere rol spelen dan vaak wordt gedacht. Zeker bij Amerikaanse groeiaandelen met hogere volatiliteit kunnen valutakosten en transactiekosten op termijn een aanzienlijk deel van het rendement opslokken.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025. Beleggers handelen er tegen slechts 0,005 procent valutakosten, tegenover circa 0,25 procent bij DEGIRO en SAXO Bank. Dat verschil kan voor actieve en lange termijn beleggers oplopen tot honderden of zelfs duizenden euro’s per jaar. Daarmee positioneert MEXEM zich als een logische keuze voor beleggers die wereldwijd willen beleggen tegen zo laag mogelijke kosten.