3 Groeiaandelen goedkoper dan de S&P500

- Davey Groeneveld

- 13 sep 2025

- 5 minuten om te lezen

In het kort:

De P/E ratio is een belangrijke indicator voor de waardering van een aandeel, gebaseerd op de koers en winst per aandeel (EPS).

De P/E van de S&P 500 is met 29 momenteel hoog, wat duidt op hoge groeiverwachtingen van de markt.

Analisten zijn optimistisch over de toekomst van alle drie de bedrijven, vooral gezien hun relatief lage verwachte P/E ratio

In de dynamische wereld van de technologie zijn namen zoals Salesforce, Adobe en Alphabet niet meer weg te denken. Deze bedrijven hebben zich gevestigd als leiders in hun respectieve markten, van customer relationship management (CRM) tot digitale creatie en zoekmachines. Maar hoe bepalen we de waarde van deze techgiganten? Een van de meest fundamentele en wijdverspreide waarderingsinstrumenten in de beleggingswereld is de koers-winstverhouding, beter bekend als de P/E ratio (Price-to-Earnings ratio). De P/E ratio is een eenvoudige, maar krachtige indicator die de marktprijs van een aandeel afzet tegenover de winst per aandeel. Het wordt door beleggers gebruikt om te beoordelen of een aandeel over- of ondergewaardeerd is, of om de waarde van verschillende bedrijven binnen dezelfde sector met elkaar te vergelijken. Een hoge P/E ratio kan duiden op hoge groeiverwachtingen, terwijl een lage ratio kan wijzen op een ondergewaardeerd aandeel of op problemen binnen het bedrijf.

De P/E ratio is opgebouwd uit twee essentiële componenten: de koers van het aandeel en de winst per aandeel (EPS). De koers is de huidige marktprijs van één aandeel, terwijl de winst per aandeel wordt berekend door de totale nettowinst van het bedrijf te delen door het aantal uitstaande aandelen. Door deze verhouding te berekenen, krijgen beleggers een gestandaardiseerde maatstaf om te bepalen hoeveel ze bereid zijn te betalen voor elke euro winst die het bedrijf genereert. In de techsector, waar groei en innovatie de belangrijkste drijfveren zijn, speelt de P/E ratio een cruciale rol in het beleggingsproces. In dit artikel zullen we dieper ingaan op de P/E ratio's van Salesforce, Adobe en Alphabet, en analyseren wat deze cijfers ons vertellen over hun huidige waardering en toekomstperspectieven.

Formule van de PE Ratio:

PE Ratio S&P500

De koers-winstverhouding (P/E ratio) van de S&P 500-index is een belangrijke graadmeter voor de algemene waardering van de Amerikaanse aandelenmarkt. Momenteel staat de P/E ratio van de S&P 500 boven de 29. Dit cijfer is opvallend hoog, zeker wanneer je het in historisch perspectief plaatst. In de afgelopen tien jaar schommelde de gemiddelde P/E ratio van de index namelijk tussen de 21 en 29, met een gemiddelde van ongeveer 25 over die hele periode. De huidige ratio van boven de 29 duidt op een markt die relatief duur is in verhouding tot de winsten die de bedrijven genereren. Dit kan een gevolg zijn van optimisme over toekomstige groei, maar kan ook duiden op een zekere overwaardering.

De hoge P/E ratio van de S&P 500 roept vragen op bij beleggers die op zoek zijn naar waarde. Een verhouding van boven de 29 impliceert dat beleggers momenteel een hoge prijs betalen voor elke dollar winst die de bedrijven in de index maken. Hoewel de gemiddelde P/E van 25 over de afgelopen tien jaar aangeeft dat de markt in dit decennium duurder is geworden dan in het verleden, is de huidige stand nog steeds aan de bovenkant van die historische bandbreedte. Dit wijst erop dat de markt een aanzienlijke groei in de komende jaren verwacht om de huidige waardering te rechtvaardigen.

Grafiek van de PE ratio van de S&P500:

Alphabet

Alphabet, de moedermaatschappij van Google, toont een huidige P/E ratio van circa 25 (op basis van de afgelopen twaalf maanden, TTM). Dit is vrijwel in lijn met het gemiddelde van de S&P 500 van de afgelopen tien jaar. Wat echter opvalt, is de forward P/E ratio van ongeveer 22. Dit lagere cijfer duidt erop dat analisten verwachten dat de winst van Alphabet de komende twaalf maanden aanzienlijk zal stijgen. De relatief conservatieve P/E-ratio, zeker voor een techgigant, weerspiegelt mogelijk de volwassenheid van het bedrijf en de enorme omvang van zijn activiteiten. Beleggers lijken vertrouwen te hebben in de constante groei van de kernactiviteiten, zoals zoeken en cloud computing, wat de lagere forward P/E ratio verklaart.

Adobe

Adobe heeft momenteel een P/E ratio van circa 22 (TTM), wat vergelijkbaar is met die van Alphabet. Echter, de forward P/E ratio van ongeveer 15 is opmerkelijk lager. Deze aanzienlijke daling van de P/E van 22 naar 15 duidt op een zeer sterke winstgroei die analisten verwachten. Het verdienmodel van Adobe, dat voornamelijk gebaseerd is op software-as-a-service (SaaS) met terugkerende inkomsten uit abonnementen, is inherent stabiel en voorspelbaar. Deze sterke verwachte winstgroei weerspiegelt de effectiviteit van dit bedrijfsmodel en het feit dat Adobe domineert in de markt voor creatieve en marketingsoftware. De lage forward P/E ratio maakt Adobe aantrekkelijk voor beleggers die op zoek zijn naar een aandeel dat potentieel ondergewaardeerd is ten opzichte van zijn verwachte toekomstige winsten.

Benieuwd naar 5 andere aandelen? Lees dan ook: Deze 5 aandelen staan op de watchlist van slimme beleggers

Salesforce

Salesforce heeft momenteel de hoogste P/E-ratio van de drie besproken bedrijven, met een huidige P/E van circa 35 (TTM). Deze hoge waardering kan in eerste instantie zorgwekkend lijken, maar wordt gecompenseerd door een aanzienlijk lagere forward P/E ratio van ongeveer 21. De forward P/E van Salesforce ligt daarmee zelfs iets onder de gemiddelde forward P/E van de S&P 500 van circa 23. De hoge huidige P/E-ratio van Salesforce is kenmerkend voor snelgroeiende technologiebedrijven die zwaar investeren in expansie en marktaandeel. De verwachte daling naar een forward P/E van 21 duidt op een sterke winstgroei en het vertrouwen dat het bedrijf zijn omvang en leiderschap in de CRM-markt zal benutten om winstgevendheid te vergroten.

Forward PE van de S&P500:

Voorspellingen van analisten

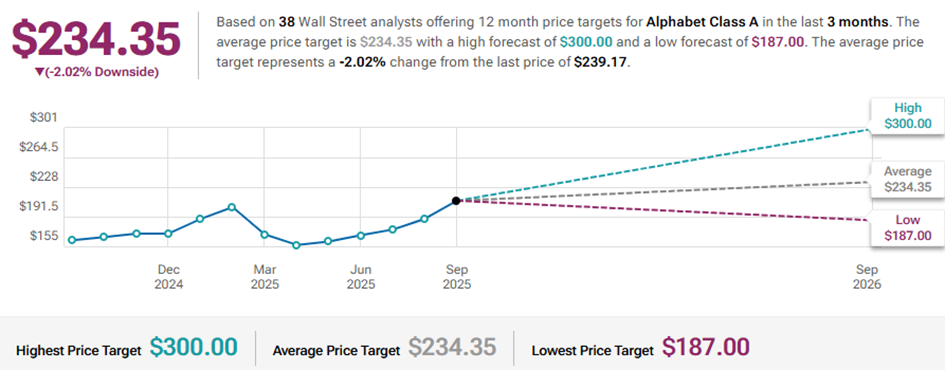

Alphabet

De consensus van analisten over Alphabet is over het algemeen positief, maar met een zekere mate van voorzichtigheid. Hoewel de meeste analisten, zoals Mark Mahaney van Evercore ISI en Justin Post van Bank of America Securities, een 'Buy' rating hebben met koersdoelen van respectievelijk $300 en $252, zijn er ook die een meer conservatieve houding aannemen. Deepak Mathivanan van Cantor Fitzgerald hanteert een 'Hold' rating en een koersdoel van $201, wat zelfs een daling zou betekenen ten opzichte van de huidige koers. De verdeeldheid onder analisten weerspiegelt de complexe uitdagingen waar Alphabet voor staat, zoals de concurrentie in de advertentiemarkt en de investeringen in nieuwe technologieën, die de winstmarges op de korte termijn kunnen beïnvloeden. De algehele positieve sentiment duidt echter op een sterk vertrouwen in de fundamentele kracht van het bedrijf.

Verwachting voor de komende 12 maanden:

Adobe

Analisten zijn zeer optimistisch over Adobe. Een groot deel van de experts, zoals Kash Rangan van Goldman Sachs en J. Parker Lane van Stifel Nicolaus, heeft een 'Buy' rating met indrukwekkend hoge koersdoelen van $570 en $480. Deze ambitieuze voorspellingen getuigen van een sterk geloof in het vermogen van Adobe om te groeien, voornamelijk dankzij het stabiele en voorspelbare verdienmodel van de Creative Cloud- en Document Cloud-abonnementen. Er zijn wel enkele uitzonderingen, zoals Jackson Ader van KeyBanc die een 'Hold' rating hanteert. De overwegend positieve visie van analisten is echter een krachtig signaal dat de markt de groei- en winstgevendheid van Adobe zeer hoog inschat, ondanks mogelijke concurrentiedruk.

Verwachting voor de komende 12 maanden:

Salesforce

De meningen van analisten over Salesforce zijn zeer optimistisch, wat blijkt uit de extreem hoge koersdoelen die worden afgegeven. Analisten zoals Terry Tillman van Truist Financial en Scott Berg van Needham hanteren beide een koersdoel van $400, wat een enorm 'upside' potentieel van meer dan 63% suggereert. Zelfs de meest conservatieve koersdoelen, zoals die van Tyler Radke van Citi, impliceren nog steeds een aanzienlijke stijging. Deze optimistische voorspellingen weerspiegelen het vertrouwen in de leidende positie van Salesforce in de CRM-markt en het sterke abonnementsmodel. De hoge koersdoelen suggereren dat analisten geloven dat de recente koersvolatiliteit slechts een tijdelijke tegenslag is en dat het bedrijf de komende jaren een sterke groei en winstgevendheid zal realiseren.

Verwachting voor de komende 12 maanden: