Dit missen beleggers in Tesla´s laatste kwartaalcijfers

- Rens Boukema

- 24 jul 2025

- 7 minuten om te lezen

In het kort:

Omzet en winst onder druk: Tesla’s omzet daalde met 12% naar $22,5 miljard. Winst per aandeel (non-GAAP) kwam uit op $0,40, met een winstdaling van 23% ten opzichte van vorig jaar.

Margeproblemen nemen toe: De brutomarge daalde naar 17,2%, de operationele marge halveerde naar 4,1%. De vrije kasstroom zakte ook.

Verborgen sterktes: Tesla boekt recordwinst in de energietak, rolt een robotaxi-dienst uit in Austin en vergroot zijn AI-supercomputer voor zelfrijdende technologie.

Na een jarenlange groeimarathon staat Tesla in het tweede kwartaal van 2025 stil bij de keerzijde van zijn succesverhaal. De omzet krimpt, marges brokkelen af en concurrenten rukken op. Toch is dit niet louter een verhaal van verval. Achter de teruglopende autoverkoop ontvouwen zich volgens het bedrijf wel nieuwe groeipijlers: energieopslag, AI en robotaxi’s.

De koersgrafiek zegt genoeg: terwijl Tesla's aandeel vóór de kwartaalpublicatie nog boven de $330 noteerde, volgde na de bekendmaking een abrupte en gestage duik. De reactie was genadeloos. Binnen enkele uren verdampte ruim $15 per aandeel aan beurswaarde, een daling van zo´n 5%, waarmee Tesla onder de $315 zakte. Het signaal is duidelijk: beleggers schrokken van de combinatie van krimpende marges, dalende verkopen en afnemende winstgevendheid.

De koers van Tesla gisteren:

Q2 markeert het begin van deze strategische herpositionering waarin Tesla minder afhankelijk wil worden van autoverkopen en meer inzet op software, infrastructuur en diensten. In deze kwartaalanalyse: wat zeggen de cijfers echt, en wat zien veel beleggers over het hoofd?

De Q2 kwartaalresultaten van Tesla:

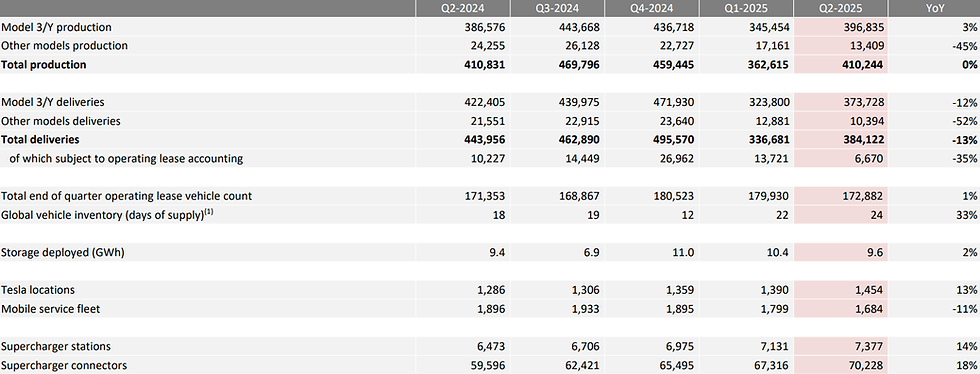

Auto-divisie: verkoopdaling en hevige concurrentie

Tesla’s kernactiviteiten – de verkoop van elektrische auto’s – kenden in Q2 een duidelijke terugval. In absolute zin werden ~384.000 voertuigen geleverd in het kwartaal, fors minder dan de ~444.000 in Q2 2024. Voor het eerst in jaren is er sprake van een jaar-op-jaar daling.

De resultaten binnen de auto-divisie:

Om vraag te stimuleren voerde Tesla aanzienlijke prijsverlagingen door. Dit drukte de gemiddelde verkoopprijs per auto met ~$500 omlaag naar ~$42.200. Automotive-omzet daalde met 16% naar $16,6 miljard. De brutomarge van de auto-divisie bleef steken op ~15%, aanzienlijk lager dan eerdere jaren.

Tesla verliest terrein aan Chinese concurrenten zoals BYD, dat op koers ligt om Tesla’s EV-voorsprong wereldwijd te overtreffen. Ook in Europa neemt concurrentie toe, terwijl in de VS het imago schade ondervindt door politieke uitlatingen van CEO Elon Musk.

Voor beleggers die naast volatielere (tech)posities zoeken naar stabielere langetermijnopties, bieden vastgoedfondsen een solide aanvulling. Ontdek hier het actuele overzicht van de beste Nederlandse vastgoedfondsen!

Het wegvallen van EV-subsidies, zoals de $7.500 belastingkorting in de VS later dit jaar, zet verdere druk op de verkoop. Importheffingen op Chinese onderdelen en handelsconflicten maken het plaatje nog complexer.

Energie en services: stille groeikracht

Waar de auto-omzet daalde, blijft de energiedivisie sterk presteren. De omzet kwam uit op $2,79 miljard (–7% YoY), maar de brutowinst steeg naar een record $846 miljoen dankzij kostenreducties en volumegroei. De brutomarge steeg tot boven de 30%, de hoogste van alle divisies.

De resultaten in de Energie en Services divisie:

Tesla boekte opnieuw een record in energieopslag en leverde in het tweede kwartaal 9,6 gigawattuur aan capaciteit, de hoogste ooit. De nieuwe Megapack-fabriek in Shanghai is inmiddels operationeel en vergroot het wereldwijde leveringsvermogen aanzienlijk, waarmee Tesla inspeelt op de groeiende vraag naar grootschalige energieopslagoplossingen.

Die vraag neemt snel toe door stijgende energieprijzen, toenemende net-onzekerheid en de wereldwijde elektrificering van infrastructuur. Vooral de Megapack, bedoeld voor nutsbedrijven en grootschalige toepassingen, profiteert van deze trend. Recente prijsverlagingen maken het product bovendien aantrekkelijker in verhouding tot concurrenten. Ook de Powerwall voor thuisgebruik blijft populair onder particulieren die meer controle willen over hun energievoorziening.

Naast energieopslag ziet Tesla ook groei in zijn service- en laadactiviteiten. De omzet in deze categorie steeg met 17% naar $3,05 miljard. Het wereldwijde Supercharger-netwerk breidde uit met 18% en telt inmiddels zo’n 70.000 laadpunten. Door het netwerk stapsgewijs open te stellen voor andere automerken, transformeert Tesla zijn laadinfrastructuur van een kostenpost tot een stabiele, terugkerende inkomstenbron, met schaalvoordelen en netwerkdominantie als strategisch wapen.

Robotaxi en AI: grote beloftes, kleine stappen

Tesla lanceerde in juni een robotaxi-pilot in Austin, Texas, met een menselijke toezichthouder aan boord. Dit is de eerste commerciële toepassing van Tesla’s zelfrijdende technologie. Tegelijk claimt Tesla de eerste volledig autonome levering van een Model Y aan een klant.

Tesla´s totale ecosysteem:

Voorlopig blijft Tesla’s robotaxi-dienst beperkt in schaal en geografie. De pilot die in Austin draait, is alleen toegankelijk voor een kleine groep gebruikers en functioneert met een menselijke toezichthouder aan boord. Daarmee bevindt het project zich nog duidelijk in de testfase. Ondertussen zijn concurrenten als Waymo en Cruise al een stap verder: zij bieden volledig autonome ritten aan zonder bestuurder in meerdere Amerikaanse steden, wat de druk op Tesla verhoogt om zijn beloftes snel waar te maken.

Op technologisch vlak bouwt Tesla intussen gestaag door. De AI-supercomputer ‘Cortex’ werd in het tweede kwartaal fors uitgebreid en beschikt nu over circa 67.000 H100-equivalenten aan GPU-capaciteit. Die rekenkracht is essentieel om de zelfrijdsoftware van Tesla sneller én op grotere schaal te trainen, en vormt daarmee de kern van het concurrentievoordeel dat het bedrijf op lange termijn wil uitbouwen.

CEO Elon Musk blijft ambitieus: hij stelt dat Tesla’s robotaxi-dienst eind 2025 de helft van de Verenigde Staten zou kunnen bedienen, mits de regelgeving meewerkt. Op termijn moeten softwarediensten en vlootbeheer dan ook uitgroeien tot Tesla’s belangrijkste winstbronnen, een verschuiving die het bedrijf minder afhankelijk moet maken van de verkoop van voertuigen alleen.

Vooruitgang in FSD

Tesla’s zelfrijdende technologie, Full Self-Driving (FSD), blijft een van de meest besproken én meest beladen onderdelen van de strategie. In het tweede kwartaal werd een nieuwe mijlpaal bereikt: meer dan 4,5 miljard kilometer werd gereden met FSD (Supervised), een forse sprong ten opzichte van 2,9 miljard eind vorig jaar. Die groei onderstreept Tesla’s voorsprong in dataverzameling, essentieel voor de zelflerende algoritmes waarop FSD draait.

Tegelijk blijft de commerciële waarde van FSD voorlopig beperkt. Ondanks de technologische vooruitgang, inclusief de eerste autonome levering van een Model Y aan een klant in Austin, zijn de baten vooral toekomstmuziek. De robotaxi-pilot is kleinschalig, werkt met een safety driver en genereert vooralsnog nauwelijks omzet.

Toch zet Tesla zwaar in op de lange termijn. Met de uitbreiding van zijn AI-supercomputer naar 67.000 H100-equivalenten investeert het bedrijf fors in de training van zijn neurale netwerken. CEO Elon Musk stelt dat FSD op termijn softwaremarges kan opleveren die ver boven die van hardware uitstijgen. Maar zoals eerdere beloften rond zelfrijdend rijden leren: de technologie kan snel verbeteren, maar regelgeving, aansprakelijkheid en publieke acceptatie gaan traag.

Voor beleggers is FSD daarmee vooral een asymmetrisch scenario: de kosten drukken vandaag de winst, maar het potentieel, mits gerealiseerd, kan morgen de waardering rechtvaardigen.

De resultaten binnen FSD:

Financiële prestaties in Q2

Tesla’s omzet daalde in het tweede kwartaal met 12% naar $22,5 miljard. Tegelijk kromp de brutomarge tot 17,2% en halveerde de operationele marge naar 4,1%, waarmee de rendabiliteit flink terugviel. De aangepaste winst per aandeel kwam uit op $0,40, een daling van 23% ten opzichte van dezelfde periode vorig jaar.

Tesla´s Q2 resultaten:

Een belangrijke oorzaak van die winstdaling is het afnemen van de inkomsten uit zogenoemde regulatory credits. De verkoop van emissierechten aan andere autofabrikanten bracht nog $439 miljoen op, een daling van ruim 25% ten opzichte van een jaar eerder. Nieuwe wetgeving in de VS beperkt de verplichting voor autofabrikanten om deze credits te kopen, waardoor een van Tesla’s structurele winstbronnen geleidelijk opdroogt. Zonder deze inkomsten had Tesla in eerdere kwartalen vermoedelijk nauwelijks winst geboekt.

Ook de kasstroom staat onder druk. De vrije kasstroom daalde met 89% tot slechts $146 miljoen, terwijl Tesla tegelijk fors investeerde: $2,4 miljard ging naar nieuwe fabrieken, batterijproductie, energieprojecten en AI-capaciteit. De operationele kasstroom daalde met 30%, wat aangeeft dat de kernactiviteiten tijdelijk minder cash genereren dan voorheen.

Positief is dat Tesla over een sterke balans blijft beschikken. Met $36,8 miljard aan liquide middelen houdt het bedrijf voldoende ruimte om strategisch te blijven investeren zonder externe financiering aan te trekken, een voordeel dat het onderscheidt van veel traditionele autobouwers.

Toch staat de waardering van het aandeel onder druk. De PEG-ratio, die de verhouding tussen koers en winstgroei meet, verslechtert, omdat de winst daalt terwijl de beurskoers relatief hoog blijft. Beleggers beginnen zich nadrukkelijk af te vragen of Tesla’s huidige marktwaarde nog houdbaar is zonder een geloofwaardige versnelling van de winstgroei in het vooruitzicht.

Strategie en outlook: betaalbare modellen, robotaxi’s en risicovolle transitie

Tesla bevestigde dat het in juni is begonnen met de eerste testproductie van een goedkoper model, dat naar verwachting rond de $25.000 gaat kosten. De grootschalige productie moet eind 2025 op gang komen. Dit nieuwe model is essentieel om een bredere kopersgroep aan te spreken, zeker in prijsgevoelige opkomende markten waar Tesla momenteel onvoldoende tractie heeft.

Tegelijkertijd wordt er fors geïnvesteerd in nieuwe productielijnen voor de Cybertruck, de Tesla Semi en het robotaxi-platform Cybercab, waarvan de productie in 2026 moet starten. Daarnaast werkt Tesla aan verticale integratie van de toeleveringsketen: eigen batterij- en chipproductie moeten zorgen voor structurele kostenvoordelen en minder afhankelijkheid van geopolitiek gevoelige leveranciers.

Een belangrijk strategisch speerpunt is de ontwikkeling van een speciaal robotaxi-voertuig zonder stuur: de Cybercab. In tegenstelling tot de huidige FSD-varianten op bestaande modellen wordt dit voertuig volledig ontworpen voor autonome mobiliteit. Tesla mikt op volumeproductie vanaf 2026, maar dat vereist niet alleen technologische doorbraken, maar ook grootschalige goedkeuring van toezichthouders, een proces dat per regio sterk kan verschillen en jaren kan duren.

Tegenover deze ambities staan serieuze risico’s. De politieke context is veranderd: EV-subsidies verdwijnen, emissiekortingen worden afgebouwd en Tesla’s reputatie staat onder druk door de publieke profilering van Elon Musk. In zowel de VS als Europa kan dit de vraag temperen én het regelgevend klimaat verscherpen.

Toch toont Tesla ook structurele veerkracht. De energie- en service-activiteiten winnen aan gewicht in de totale omzetmix. Het Supercharger-netwerk, dat inmiddels 70.000 laadpunten telt, levert een stabiele inkomstenbron op. Ook energieopslag, via Megapacks en Powerwalls, groeit stevig en biedt hoge marges. Daarnaast bouwen AI-training en softwarediensten gestaag aan hun rol als toekomstige winstpijlers.

Q2 2025 markeert daarmee een duidelijk kantelpunt. De groei van de autoverkoop stokt, marges krimpen en het klassieke model van hardwareregie komt onder druk te staan. Maar onder de oppervlakte ontwikkelt zich een nieuw fundament: een ecosysteem waarin Tesla niet alleen voertuigen verkoopt, maar ook infrastructuur, energie en autonome diensten aanbiedt. Voor beleggers is dit kwartaal dan ook zowel een reality check als een richtingaanwijzer.

De cijfers dwingen tot realisme, maar verraden tegelijk een belofte die verder reikt dan de traditionele autobranche. Tesla blijft winstgevend, maar de echte vraag is of het erin slaagt om de transitie naar een volwaardig platformbedrijf daadwerkelijk te maken. Q2 laat zien dat die belofte nog springlevend is, alleen is daar meer tijd, kapitaal en geduld voor nodig dan ooit tevoren.