Dit bedrijf print gewoon geld - toch staat het aandeel 43% lager

- Jelger Sparreboom

- 9 jul 2025

- 5 minuten om te lezen

In het kort:

Een simpele bakkerijketen die al jaren meer cash uitkeert dan menig techbedrijf.

Greggs verkoopt saucijzenbroodjes – geen AI – en groeit elk jaar verder.

Met 2.600 vestigingen, stabiele marges en fanatieke fans is dit saai en briljant tegelijk.

Als je denkt aan een bedrijf dat geld print, denk je waarschijnlijk niet aan een keten van worstenbroodjes. Dat moet blijkbaar toch.

Greggs is namelijk een Britse bakkerijketen die zich heeft ontwikkeld tot een nationale favoriet dankzij een strakke formule van betaalbare, populaire producten zoals saucijzenbroodjes, belegde broodjes en koffie. Met ruim 2.000 vestigingen in het Verenigd Koninkrijk richt het bedrijf zich op de massa en weet het via hoge volumes en lage prijzen winst te maken. Het unieke aan Greggs is niet alleen het productaanbod, maar de manier waarop het opereert.

Greggs is een van de meest gedisciplineerde ondernemingen die je op de beurs kunt vinden, zowel qua bedrijfsvoering als kapitaalallocatie. In een tijd waarin veel bedrijven hun winst investeren in ambitieuze overnames, techdromen of marketingcampagnes zonder directe opbrengst, kiest Greggs voor eenvoud: verkopen wat werkt, in eigen beheer, en zoveel mogelijk winst uitkeren.

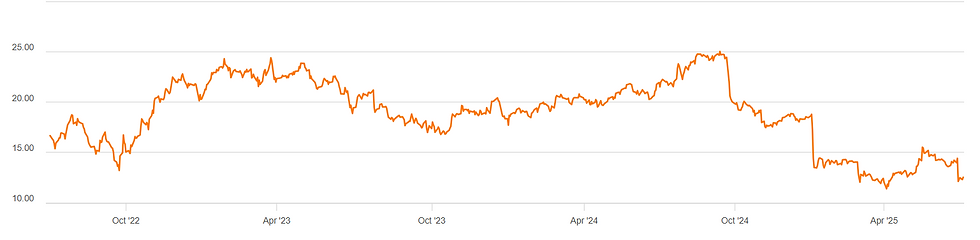

Dat is geen toeval. John Gregg begon in 1939 met het bezorgen van gist, eieren en brood op zijn fiets. In 1951 opende hij zijn eerste winkel. Vandaag telt Greggs meer dan 2.600 vestigingen en een beurswaarde van bijna $2 miljard. Maar ondanks zijn dominantie in de Britse bakkerijmarkt, staat het aandeel op dit moment zo’n 43% lager dan zijn piek. Wat is hier aan de hand?

Greggs aandelenkoers:

Greggs is uitgegroeid tot de grootste bakkerijketen van het Verenigd Koninkrijk, met een assortiment dat bestaat uit worstenbroodjes, pizza's, sandwiches, donuts, cake, koffie en – niet te vergeten – de iconische vegan sausage roll.

Volgens het bedrijf zelf is dit een “British classic” met “seasoned sausage meat wrapped in layers of crisp, golden puff pastry, as well as a large dollop of TLC”. In gewone taal: warm, vet, betaalbaar en populair.

Greggs is al lang geen gewone bakker meer. Het is een merk met een cultstatus: 730.000 Facebook-volgers, 200.000 Instagram-volgers, en meer dan 60.000 leden in de “Greggs Appreciation” subreddit. YouTubers testen nieuwe producten, en krijgen daar tonnen views mee. Een simpele bakkerij? Zeker niet.

In 2013 stond Greggs op een keerpunt. Toenmalig CEO Roger Whiteside analyseerde dat 80% van de omzet afkomstig was van “food on the go”, oftewel: snelle happen. Hij besloot het roer om te gooien. Brood en scones verdwenen uit het assortiment. Een radicale keuze, want het betekende het opgeven van 20% van de omzet.

Voor beleggers die naast de meer volatiele investeringen op zoek zijn naar meer stabielere lange-termijn beleggingen, kunnen vastgoedfondsen een aantrekkelijke aanvulling zijn. Een actueel overzicht van de beste vastgoedfondsen in Nederland vind je hier!

De reden: volledige focus op de rest. De openingstijden werden verruimd. Het ontbijtmenu uitgebreid. Klanten moesten altijd snel iets warms kunnen krijgen.

Tussen 2014 en 2020 voerde het bedrijf stapsgewijs innovaties door:

De Greggs-app (2014)

Drive-Thru vestigingen (2017)

Bezorging via Just Eat (2020)

Samenwerkingen met supermarkten zoals Asda, Tesco en later Sainsbury’s

Tegenwoordig vind je Greggs op allerlei plekken:

Tankstations en snelwegen (Drive-Thru)

24-uurswinkels

Outletwinkels

Supermarkten

Via Uber Eats en Just Eat

Deze diversificatie onderstreept een duidelijke strategie: meer gemak, meer bereik, meer omzet.

De keten breidt jaarlijks met gemiddeld zo’n 5% uit in aantal winkels. Sinds 2012 zijn franchisevestigingen een belangrijk onderdeel geworden van de strategie. Inmiddels zijn circa 20% van de winkels franchises.

Wat opvalt: de groei in eigen winkels (+464) en franchisevestigingen (+456) gaat vrijwel gelijk op. De uitbreiding komt dus van beide kanten.

Greggs doet vrijwel alles zelf. Het personeelsbestand is verdeeld over vier categorieën:

Management: 789

Administratie: 512

Productie: 3.747

Winkelpersoneel: 27.210

Door de volledige keten, van productie tot distributie, in eigen hand te houden, houdt Greggs controle over kwaliteit en kosten. Dat is essentieel in een markt waar marges dun zijn en consistentie cruciaal is.

Bovendien werden de openingstijden verlengd. Sommige vestigingen zijn 24 uur per dag open, wat de personeelsinzet per winkel omhoog stuwt. Daardoor steeg de omzet met 140% over dezelfde periode, terwijl de operationele winst zelfs met 167% toenam.

In 2024 werd een nieuw nationaal productie- en distributiecentrum in Derby geopend, specifiek gericht op diepvriesproducten. Dat ondersteunt de ambitie om richting de 3.500 vestigingen te groeien.

Greggs is, financieel gezien, oersaai. Maar saai is vaak goed.

De brutomarge is al jaren stabiel rond de 62%, terwijl de operationele marge licht verbeterde van 8,8% naar 9,7%. De kasstroom is solide. En dat roept een belangrijke vraag op: wat doet het bedrijf met die cash?

Brutowinstmarge, omzet en operationele marge Greggs - afgelopen 10 jaar:

De vrije kasstroom over het afgelopen decennium (operationele cashflow minus leaseverplichtingen en investeringen) bedroeg £554 miljoen. Hiervan keerde Greggs £493 miljoen uit als dividend. Geen overnames. Geen avonturen. Gewoon meer doen van wat werkt.

De dividendpolitiek is helder:

De reguliere dividenduitkering bedraagt ~44% van de winst

Inclusief speciale dividenden loopt dit op tot ~60%

De rest wordt herbelegd in groei

Het voordeel van deze aanpak is duidelijk: zolang er geen overcapaciteit is, kan Greggs blijven uitbreiden, en toch ruimhartig uitkeren. Pas als er echt een overschot aan cash is, volgt een speciale dividenduitkering.

Op basis van het historische groeitempo, de stabiele marges en het uitbreidingspotentieel, zou menig belegger verwachten dat het aandeel ook sterk zou presteren.

Toch staat het aandeel dus 43% onder zijn piek, daarnaast is de waardering ook vrij laag. Waarom?

P/E GAAP Greggs:

Eén verklaring ligt bij de markt zelf. Beleggers zijn op zoek naar groei en sensatie. Greggs is geen AI-bedrijf. Geen disruptor. Geen unicorn. Het is een bakkerij.

Bovendien zijn er zorgen over verzadiging. Greggs mikt op 3.500 vestigingen, maar sommige beleggers vragen zich af of het Verenigd Koninkrijk daar groot genoeg voor is. Er is een risico dat nieuwe winkels bestaande omzet kannibaliseren. Zeker in regio’s waar Greggs al op elke hoek zit.

Daarnaast spelen winkelcriminaliteit en inflatie een rol. Sommige filialen hebben hun koelkasten met fietssloten afgesloten vanwege winkeldiefstal. Dat kost niet alleen geld, maar frustreert ook klanten. En hogere personeelskosten drukken de marges.

Maar daartegenover staat dat nieuwe vestigingen doorgaans pas na enkele jaren hun volle rendement bereiken. De zogeheten “store maturity curve” zorgt ervoor dat de return on invested capital stijgt naarmate winkels langer open zijn. Ook verhuizingen van bestaande winkels naar drukkere locaties leveren extra rendement op.

De onderneming zelf is optimistisch. Tijdens recente investeerdersdagen werden plannen gedeeld voor distributiecapaciteit die 3.500 winkels aankan. De infrastructuur ligt er al. Nu nog de winkels.

Greggs is geliefd, ook bij zijn eigen medewerkers. Het bedrijf deelt jaarlijks 10% van de winst met het personeel. Dat is zeldzaam in de sector.

Online is de sfeer positief. Reddit en sociale media staan vol met fans die nieuwe producten reviewen of nostalgische herinneringen delen aan hun favoriete Greggs-snack.

Dit is geen onderneming die groeit door hype. Dit is een bedrijf dat al 70 jaar doet wat werkt, en elk jaar een beetje beter wordt. Dat is niet spectaculair. Wel indrukwekkend.

En dat is misschien wel het meest opmerkelijke van alles: dit bedrijf print gewoon geld.