Aandeelanalyse T.Rowe Price

- Michiel V

- 23 aug 2021

- 5 minuten om te lezen

Bijgewerkt op: 13 mrt 2023

Bedrijf:

T. Rowe Price (TROW) is een actieve beleggingsbeheerder die beleggingsfondsen, pensioenregelingen - en andere diensten aanbiedt voor zowel particulieren als instituten. TROW is wereldwijd actief, heeft cliënten in vijftig verschillende landen en heeft vestigingen in Amerika, Engeland, Japan, Hongkong, Singapore en Australië. In essentie verdient het bedrijf zijn geld met het beheren van het vermogen van zijn cliënten in beleggingsfondsen. T. Rowe Price beheert een groot aantal verschillende fondsen met een verscheidenheid aan strategieën, doelstellingen en methoden. Maar bij elk fonds gaat het er in feite om beleggers te begeleiden bij het opbouwen van vermogen door succesvol te beleggen. Een populair product van TROW zijn de zogenaamde target-date fondsen. De target-date is meestal gekoppeld aan de pensioengerechtigde leeftijd en de mix van financiële producten (aandelen, obligaties en cash) wordt daar voortdurend op aangepast. Op die manier kan een pensioenbelegger gewoon geld blijven inleggen - al dan niet automatisch - zonder zich zorgen te hoeven maken over de verdeling over de verschillende beleggingscategorieën.

Het bedrijfsmodel van T. Rowe Price zorgt voor een sterke, terugkerende stroom van commissie- en fondsinkomsten, en het is onwaarschijnlijk dat alle beheerde activa van de ene op de andere dag verdwijnen. Het resultaat hiervan is een solide kernportefeuille van bedrijven die het bedrijf in de loop van de tijd stabiel houdt. Dit geldt als een van de redenen waarom TROW zich een dividend aristocraat mag noemen met 34 jaar structurele dividendgroei.

Business Qualities & Active Investing:

Voor actieve fondsbeheerders is de opkomst van passief beleggen niet bepaald een zegen geweest. Ondanks de stijgende aandelenmarkten zijn de assets under management (AUM) van de meeste actieve fondsen gedaald. In zijn algemeenheid is de verschuiving van geld van actieve naar passieve fondsen waarschijnlijk de grootste bedreiging voor T. Rowe Price. TROW heeft echter een sterk kasteel met een brede slotgracht om zich te beschermen en het is onwaarschijnlijk dat de groei van passief beleggen duurzaam zal zijn.

Ik geloof dat T. Rowe Price een sterke marktpositie heeft. Dit komt tot uiting in de lock-in-effecten en de hoge overstapkosten, maar ook in de goede resultaten die TROW behaalt. Deze goede beleggingsresultaten houden zeer waarschijnlijk verband met de beleggingsfilosofie van TROW. De beleggingsfilosofie kan worden gezien als een variant van value investing met de nadruk op het kopen van "kwaliteit en groei voor een redelijke prijs". Deze aanpak is in ieder geval tot op heden succesvol gebleken. Interessant om weten is dat 82% van deze beleggingsfondsen met een track record van tien jaar hun Lipper-gemiddelde* over tien jaar hebben verslagen. Bovendien heeft T. Rowe Price dit jaar twee Morningstar Awards for Investing Excellence ontvangen.

* Lipper beoordeelt beleggingsfondsen volgens vijf reeksen criteria: consistentie van rendement, behoud van kapitaal, kostenratio's, totaal rendement en belastingefficiëntie. Aan elke categorie wordt een beoordeling toegekend op een schaal van één tot vijf. Aan de hand hiervan worden de fondsen gecategoriseerd.

De andere competitieve voordelen, de lock-in-effecten en hoge overstapkosten, komen vooral tot uiting bij pensioen-gerelateerde fondsen. Zolang T. Rowe Price goed blijft presteren, is de kans groot dat cliënten niet snel zullen overstappen met grote bedragen en zeker niet wanneer deze voor een lange periode vastliggen (target-date). Meer dan 66% van het vermogen onder beheer (AUM) zit in pensioen-gerelateerde fondsen. Indien T. Rowe Price deze uitstekende rendementen blijft behalen en haar cliënten op de eerste plaats zet, zullen zij een uitstekende bescherming hebben tegen de groeiende trend van passief beleggen, maar ook tegen haar concurrenten in de actieve beleggingssector.

Bewijs van de aanwezigheid van competitieve voordelen bij T. Rowe Price. TROW is duidelijk de winnaar in zijn sector.

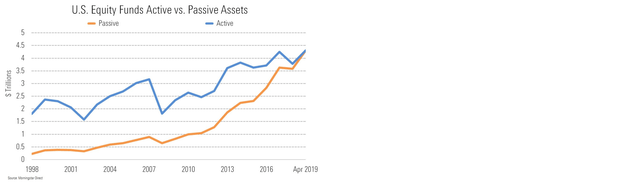

Wat veel beleggers over het hoofd zien, is dat wanneer de overgrote meerderheid van de markt passief belegt, er helemaal geen marktefficiëntie is. Dit komt omdat beleggers geld in dezelfde strategieën stoppen, en het meeste van dat geld naar de grootste, populairste aandelen vloeit. Kort gezegd is het doel van de aandelenmarkt om kapitaal zo efficiënt mogelijk toe te wijzen aan de bedrijven die het meest verdienen, i.e. de bedrijven met het hoogste rendement op het geïnvesteerde kapitaal (ROIC). Passief indexbeleggen verstoort dit proces. Wanneer de markt zeer inefficiënt is, kunnen actieve fondsbeheerders veel gemakkelijker outperformen, omdat de koopjes letterlijk voor het oprapen liggen. Op dit moment is dat duidelijk niet het geval, want zoals we in onderstaande grafiek kunnen zien, heeft actief beleggen nog steeds de overhand, zei het maar heel nipt. Ik denk dat de sterke groei die het passieve beleggen in het verleden heeft doorgemaakt, in de toekomst niet kan aanhouden omdat dit technisch gezien te moeilijk is. Als de markt op een gegeven moment ziet dat actief beleggen het weer beter doet dan passief beleggen, zal deze trend waarschijnlijk omslaan. Ik voorzie dan ook geen extreme langetermijngevolgen voor T. Rowe Price.

Valuation:

Aan de hand van de rentabiliteit heb ik een schatting gemaakte van de intrinsieke waarde van T. Rowe Price. Deze methode is echter alleen zinvol wanneer er bij het bedrijf in kwestie sprake is van competitieve voordelen. Wanneer dit niet het geval is, is de onderneming ook niet in staat om structureel een hoge rentabiliteit te genereren (Koller, T, Goedhart, M, & Wessels, D, 2010). Hierbij maak ik gebruik van de zuivere rentabiliteit op het eigen vermogen. Hiermee word er gerekend met winsten voor bijzondere baten en lasten (bbl) - oftewel net income - omdat we hiermee opwellingen in winsten, veroorzaakt door bijvoorbeeld het management, buitenspel zetten. Voor specifiekere informatie over zuivere winsten raad ik het boek 'Buffett and Beyond' aan. Verder houden we rekening met retained earnings, omdat deze het eigen vermogen aanvullen. Dit is zinvol, omdat we het rendement over eigen vermogen berekenen. Retained earnings bestaan uit het verschil tussen de totale winst en het uitgekeerde dividend. We krijgen dan de volgende gegevens:

Omdat T. Rowe Price gemiddeld 38,10% van haar totale winst aan dividend uitkeert, kunnen we eenvoudig stellen dat 61,9% van de winst overblijft (retained) en gebruikt kan worden om bijvoorbeeld investeringen te doen. De resterende winsten worden dan ook goed aangewend: gemiddeld behaalt TROW een uitstekend rendement van 25,45% op het eigen vermogen. In het tweede gedeelte van de waardering kijken we eens naar de toekomst:

Momenteel ligt het eigen vermogen per aandeel op $33,36: een eigen vermogen van 7,707 miljard en 231 miljoen uitstaande aandelen. Indien T. Rowe Price een payout-ratio van 38,10% aanhoudt en een return on equity van 25,45% weet vast te houden, dan zal het eigen vermogen jaarlijks met 15,75% stijgen (retained earnings * roe = 0.619 * 0,2545). Vanzelfsprekend groeit het dividend ook met 15,75%: er is immers uitgegaan van een gelijkblijvende payout-ratio. Omdat toekomstig dividend minder waard is dan dividend dat nu kan worden ontvangen, is het belangrijk om hiervoor te corrigeren. De contante waarde van het totale dividend komt dan uit op $58,99.

De boekwaarde van T. Rowe Price zal over tien jaar naar schatting rond de $144,01 per aandeel liggen. Hiermee kan het een winst van $36,65 genereren ($144,01 * 0,2545). Indien T. Rowe Price niet zou beschikken over haar competitieve voordelen, zou er vanzelfsprekend meer kapitaal nodig zijn om dezelfde winst per aandeel te behalen (Koller, T, Goedhart, M, & Wessels, D, 2010). Om dit verschil in kapitaal te berekenen gebruik ik een discontofactor van 8%, omdat dit in lijn ligt met het marktgemiddelde. Om een winst van $36,65 te generen, zou er ($36,65 / 0,08) $458,13 aan vermogen nodig zijn. Omdat er gewerkt word met winst en vermogen in de toekomst (over tien jaar), zal ook dit verdisconteerd moeten worden. Het resultaat is een benodigd eigen vermogen van $232,55 per aandeel.

Aan de hand van deze berekeningen hebben we een waarde toegekend aan het dividend en aan de competitieve voordelen T. Rowe Price. Wanneer dit bij elkaar wordt opgeteld, ontstaat er een schatting van de intrinsieke waarde. Ik kom uit op een intrinsieke waarde van $291,54 wat ruim boven de huidige koers is. In mijn inziens maakt dit van T. Rowe Price een op het eerste oog aantrekkelijke belegging.

Disclaimer: Ik ben géén financieel adviseur. De content gedeeld op deze blog is puur en alleen bedoeld voor educatieve doeleinden U dient altijd zelf gedegen onderzoek te doen naar uw beleggingen. Beleggen brengt risico’s met zich mee. U kunt (een deel van) uw inleg verliezen. De auteur van dit artikel bezit (nog) geen aandelen T. Rowe Price.